« Les banques joueront un rôle clé dans la renaissance de l’économie »

Publié le

22 avril, 2020

Publié dans la catégorie

Opinions d'experts

Selon les dernières estimations du FMI, l’économie mondiale connaîtra une contraction de -3 % en 2020. Quant à Maurice, sa performance sera de -6,8 %. Est-ce le pire des scénarios ou la crise pourrait être encore plus profonde ?

À ce stade, il demeure extrêmement difficile de prédire l’ampleur de la contraction du PIB, que ce soit à l’échelle mondiale ou à Maurice car plusieurs facteurs entrent simultanément en jeu. Premièrement, la période de confinement a mis un coup d’arrêt inédit à la production et au fonctionnement de tous les secteurs, ce qui a conduit à une réduction significative des activités intérieures. En deuxième lieu, Maurice étant une économie très ouverte, il y a des facteurs exogènes qui auront un impact soutenu sur le tourisme et l’hôtellerie, l’industrie manufacturière, la construction et l’immobilier et les services financiers.

Les prévisions du FMI reposent sur l’hypothèse de base que la pandémie s’estompera au second semestre de 2020. Cependant, à vrai dire, votre hypothèse est aussi bonne que la mienne quant au moment où cette pandémie s’atténuera. Donc, je n’écarterais pas une contraction encore plus importante, comme l’ont mentionné notre ministre des Finances et de nombreux économistes.

L’institution de Bretton Woods compare l’impact du Grand confinement à la Grande Dépression. N’est-ce pas une perspective trop alarmiste quand on sait que la crise des années 30 s’est étalée sur plusieurs années alors que dans le cas de la crise sanitaire actuelle, ses effets devraient graduellement s’effacer quand la vie reprendra son cours normal?

Les comparaisons faites par Bretton Woods sont tout à fait valables et pertinentes. Il y a certainement beaucoup de similitudes entre les deux événements : l’effondrement des marchés boursiers, la panique, la perte de valeur significative entraînant une réduction des dépenses de consommation, des investissements et de la production économique.

Le monde a radicalement changé au cours des trois derniers mois, et cette crise est un monstre à trois têtes. Premièrement, c’est une pandémie sanitaire mondiale. Deuxièmement, suite à la pandémie et au confinement, l’on assiste à un effondrement économique mondial. Et troisièmement, il s’agit d’une crise des marchés financiers mondiaux. Ce sont trois crises distinctes certes liées, qui se produisent simultanément.

Le simple fait que nous vivons dans un monde beaucoup plus complexe et interconnecté signifie que le chemin de la reprise pourrait être plus long et plus raide.

Quel pourrait être l’impact conjugué d’une contraction de -6,8 % et d’une inflation élevée de 4,6 % sur l’économie mauricienne ?

Encore une fois, il est difficile de prédire l’ampleur de l’impact sur l’économie. Or, une chose est sûre : bien qu’il semble qu’il y aura une ouverture progressive en mai, cela prendra du temps avant qu’il n’y ait un retour à la normale des activités dans nos principaux piliers économiques.

Il est clair que le tourisme, qui directement et indirectement compte pour environ 20 % de notre PIB, sera le plus impacté. C’est un secteur qui est surtout focalisé sur le continent européen. Au demeurant, l’impact sera prolongé.

Les effets d’entraînement sur d’autres secteurs et les PME se feront certainement sentir. Il faut aussi s’attendre à ce que les opérateurs concernés appliquent une politique de réduction de leurs dépenses ou encore qu’ils se restructurent. Le pire des scénarios serait une flambée des cas de banqueroute et que ce soit un phénomène mondial. Je crains que la déroute du géant South African Airways n’est que le sommet de l’iceberg.

Quand on ajoute le potentiel impact de l’inflation, les perspectives socioéconomiques paraissent assez sombres. Compte tenu de la baisse attendue de l’apport en devises étrangères des secteurs comme le tourisme, il y aura une pression sur la roupie mauricienne et, subséquemment, sur le coût des importations. Néanmoins, nous serons quelque peu soulagés du fait de la baisse des cours pétroliers et d’autres commodités. De même, il ne faut pas sous-estimer le changement dans les habitudes consommation après le Covid-19. Par ailleurs, je pense que la Banque Centrale dispose des munitions nécessaires pour contenir les pressions inflationnistes, ce qui en retour pourraient soulager notre porte-monnaie.

En cette période d’inactivité économique, l’État se doit de soutenir massivement le secteur privé notamment à travers une politique de participation aux salaires. Certains spécialistes évoquent la nécessité d’un plan d’aide se situant entre 10 % et 20 % du PIB. Le pays a-t-il les ressources financières suffisantes pour essayer d’émuler les grandes économies ?

Soyons clairs à propos d’une chose : tous les pays qu’ils soient grands ou petits, disposent d’une marge de manœuvre très restreinte en termes de ce qui est faisable d’un point de vue économique.

Il est connu que nous avons un ratio dette/PIB élevé, et ce, pour plusieurs raisons. Mais qu'on le veuille ou non, certains fondamentaux économiques doivent être ignorés en ce moment où nous essayons de faire revivre l’économie.

Il y a quelques chiffres que nous devons garder à l’esprit. Le pays dispose de réserves d’un montant de $ 7,2 milliards, ce qui équivaut à 13 mois d’importations. La Banque Centrale a aussi émis des instruments pour éponger l’excès de liquidités dans le passé (environ Rs 100 milliards). À l’avenir, comment allons-nous utiliser cette liquidité ?

Il faudra adopter des mesures atypiques qui, probablement, ne conviendront pas aux fondamentaux économiques, mais qui permettront de soutenir les opérateurs économiques. Mais, les acteurs économiques auront à jouer le jeu car il faudra faire des concessions de part et d’autre.

Il est essentiel qu’on puisse s’appuyer sur un plan robuste qui viendra répondre aux besoins immédiats des opérateurs économiques (court terme) ; réexaminer l’agencement de notre économie tout en tenant en compte ses principaux piliers, mais aussi les PME (moyen terme) ; et mettre en place des mesures pour atténuer les risques systémiques (long terme).

Valeur du jour, Maurice dispose d’une enveloppe d’aide de Rs 30 milliards pour appuyer sa relance. Compte tenu de l’abaissement de la note de crédit par Moody’s, est-ce que nous sommes en mesure de nous tourner à nouveau vers les bailleurs de fonds au cas où nous devrions lever davantage de fonds ?

Il faut s’attendre à ce que la plupart des économies se voient attribuer des perspectives négatives et fassent l’objet d’un abaissement de leurs notes par les agences de notation. Nous sommes tous dans le même bateau. Par exemple, même le Royaume-Uni a vu sa note abaissée récemment.

Cela dit, est-ce que cela impacte notre capacité à lever des fonds auprès d’institutions comme la Banque mondiale ? Je ne le crois pas. Dans le passé, Maurice a fait montre d’une résilience considérable. Il semble que nous ayons une meilleure capacité à naviguer dans les tempêtes que d’autres pays.

Encore une fois, il est important qu’en tant que pays, nous disposions d’un plan d’action clair qui déterminera notre habilité à lever des fonds. Le plus vite ce sera fait, le mieux ce sera ! Alors qu’il y a beaucoup de liquidités en roupie mauricienne, le manque de devises étrangères nécessitera probablement que nous nous tournions vers les agences internationales pour du financement en monnaies étrangères.

Dans cette guerre sans merci contre le Covid-19, les institutions multilatérales ont un rôle crucial à jouer en débloquant des fonds massifs en faveur des États ayant cruellement besoins de fonds. Le système monétaire est-il suffisamment bien rodé pour tenir le choc dans le combat contre cette crise ?

Oui et je crois que le système est assez robuste pour absorber le choc. Mais la priorité c’est qu’un consensus se dégage à l’échelle mondiale. C’est une question clé à mon sens. Très peu de gens de leurs vivants ont eu à faire face à un challenge économique de cette envergure. Plus que jamais, nous avons besoin de la collaboration des États, qu’ils soient grands ou petits. Quand on en vient au soutien économique, il est important tout parti pris mondial soit éliminé.

Concernant l’assistance financière, cela varie certainement d’un pays à l’autre. Prenons l’exemple des États-Unis. La Réserve fédérale a un nouveau mantra qui est le suivant : « Nous ne manquerons pas de munitions ». D’une certaine façon, c’est plus facile pour l’institution de faire une telle affirmation car elle est en mesure d’imprimer plus de monnaies. Toutefois, au vu de l’importance du dollar américain, cette déclaration a permis de stabiliser les marchés financiers.

Les plus petits États comme Maurice seront de bien des façons à la merci de ces institutions pour ainsi dire. Ce n’est pas une question de savoir si le système peut soutenir le choc, mais plutôt si nous avons la structure appropriée pour nous attaquer posément à ce problème.

Le FMI et la Banque mondiale ont été créés après la Seconde guerre mondiale justement pour maintenir l’équilibre dans le système financier et monétaire et pour parer à tout événement susceptible de plonger le monde dans le chaos. C’est le moment du grand test ?

Ces institutions ont été créées par ces mêmes pays qui ont été victorieux lors de la Seconde guerre mondiale. Il y a beaucoup de débat sur le fait si elles ne défendent pas uniquement les intérêts de ces superpuissances. Cela reste à ce jour un débat ouvert. Mais je tiens à faire ressortir qu’en dépit de leur existence, c’est la première fois que tous les États membres de ces institutions se mettent d’accord pour trouver une solution à un problème – et quel problème est-on tenté de dire ! Le Covid-19 pourrait bien devenir ce Grand rassembleur/unificateur. Comme je l’ai dit, le Covid-19 est un monstre à trois têtes. C’est ce qui en fait le plus grand challenge de notre génération. Et l’on peut se demander si l’on n’assiste pas au début d’un nouvel ordre mondial. Avec ce test, je n’ai aucun doute que quelques-unes des institutions existantes devront se réinventer.

Les banques sont aujourd’hui en première ligne. Leur responsabilité est grande car elles doivent accompagner financièrement les entreprises dans cette période de crise, voire dans l’ère post-Covid-19. Le secteur bancaire mauricien dispose-t-il de suffisamment de réserves pour mener à bien sa mission ?

Dans une telle crise économique, il est évident que le secteur bancaire est un acteur important qui est appelé à jouer un rôle clé dans la renaissance de notre économie.

Notre secteur bancaire a été généralement robuste. Donc, clairement, je pense qu’il dispose de ressources suffisantes. Mais les banques locales devront travailler en étroite collaboration avec la Banque Centrale afin que toute l’industrie s’aligne sur les objectifs et avance ensemble. C’est d’ailleurs ce qui se passe à travers le monde.

Les circonstances sont très différentes de la crise financière de 2008 qui a affecté principalement les secteurs bancaire et financier. Cette fois-ci, c’est toute l’économie qui est en confinement et lutte pour survivre en raison des impacts multiples que j’ai mentionnés précédemment.

Ces dernières années, le secteur bancaire a amassé de la liquidité et des réserves de capital car notre l’économie mondiale a connu des années florissantes. Les Banques Centrales apporteront aussi leur aide si cela est nécessaire, à Maurice ou dans les grandes économies.

En cette période de crise, les banques doivent-elles se montrer moins réfractaires aux risques au risque de se retrouver à terme avec un volume conséquent de prêts non performants ?

C’est une excellente question, mais elle est loin d’être simple. Alors que les banques disposent de la liquidité et de l’appétit leur permettant d’apporter leur soutien à tout le monde, il faut qu’on garde à l’esprit que le métier des banques a évolué au fil des années surtout après la crise financière de 2008 qui a apporté dans son sillage une série de nouvelles régulations et directives, notamment l’accord réglementaire international Basel III.

Si l’objectif de ces changements réglementaires visait à mitiger les risques systémiques à l’intérieur du secteur financier et à améliorer la régulation, la supervision et la gestion des risques dans le secteur bancaire, force est de constater qu’aucun cadre n’aurait pu prédire l’effondrement économique et financier à l’échelle mondiale auquel nous assistons.

Récemment, il y a eu une série de directives émises par les banques centrales des grandes économies comme la Banque d’Angleterre, la Banque Centrale européenne et l’Administration Monétaire de Singapour qui enjoignent les banques à faire preuve de pragmatisme et d’être patientes dans l’application des nouvelles normes comptables. Cela afin qu’elles puissent accompagner les acteurs économiques pendant ces périodes sans précédent.

En bref, les banques devront trouver le bon équilibre entre le fait d’exercer leur devoir citoyen vis-à-vis de l’économie réelle ou d’importer le risque dans le bilan. On peut y arriver, mais cela nécessitera des directives fortes de la part des autorités compétentes et une approche collective au niveau de l’industrie.

Il faut aussi garder à l’esprit que les banques sont impactées au même titre que lorsqu’il y a des défaillances majeures dans l’économie. De plus, nous avons un devoir fiduciaire envers nos clients.

Ne risque-t-on pas de se retrouver face à une crise de liquidités ?

Dans l’immédiat, je ne pense que la liquidité de la roupie pose problème sur le marché. L’excès de liquidité a été une constante sur le marché ces dix dernières années. Les derniers chiffres montrent qu’il s’élevait à Rs 24 milliards. Et ce, sans tenir compte du fait que la Banque Centrale injectera de la liquidité sur le marché à travers les diverses mesures de soutien.

Toutefois, nous faisons face à une pression quand on en vient aux devises étrangères. À Maurice, nous sommes fiers d’avoir beaucoup de devises étrangères dans notre juridiction, ce qui renforce notre statut en tant que centre financier international. Alors que la crise se prolonge, l’on peut assister à une baisse de l’activité dans ce secteur et un rapatriement des fonds vers leurs juridictions d’origine. En retour, cela peut impacter l’état de la liquidité en devises étrangères sur le marché. La bonne nouvelle c’est qu’il n’y a aucun signe qu’un tel scénario peut se matérialiser en ce moment.

Grâce à notre statut de centre financier international, on constate que les banques locales sont en train de financer des compagnies étrangères. Ainsi, le secteur bancaire mauricien joue un rôle important dans quelques-unes des économies d’Afrique, par exemple.

La partie délicate c’est qu’alors que pouvons surmonter la crise sanitaire rapidement, notre économie est tellement dépendante du reste du monde, autant pécher par excès de prudence.

Des voix s’élèvent pour que l’État garantisse massivement les prêts. Est-ce la solution dans la conjoncture actuelle ?

Dans le contexte actuel, le gouvernement est la seule institution ayant le pouvoir financier lui permettant de soutenir l’économie. Plusieurs grandes économies ont annoncé de telles mesures – la garantie des prêts par l’État – et, vraisemblablement, l’on se dirige dans cette direction. La garantie des prêts par l’État impactera définitivement la dette publique qui est déjà élevée. Tout dépendra de la façon dont une telle mesure sera structurée.

Personnellement, je ne pense pas qu’on doit s’attendre à ce que l’État garantisse toute la dette du secteur privé, du moins pas avant qu’on n’élabore un plan de relance en bonne et due forme. En fin de compte, l’on doit réaliser que le gouvernement utilise l’argent des contribuables pour soutenir le secteur privé. À mon humble avis, je pense que le gouvernement doit prioriser les secteurs qui doivent être soutenus. Le tourisme et l’exportation sont probablement les secteurs qui nécessiteront une aide financière sur le long terme et une extension de la dette, ce qui requerrait une forme de garanties gouvernementales. Or, il n’y a rien de gratuit en ce bas-monde et ceux qui auront besoin de garanties de l’État devront peut-être accepter le fait que celui-ci jouera alors un rôle actif dans la conduite de leurs opérations dans un souci de transparence, de bonne gouvernance et pour garantir la rentabilité de son investissement.

D’un autre côté, le secteur des PME qui est le moteur de la consommation, pourrait avoir besoin d’argent liquide du gouvernement pour l’aider à se remettre debout. Fondamentalement, il faut que l’économie continue de tourner.

Toutefois, je veux réitérer qu’il n’y a pas de solution universelle. Comme je l’ai dit, la marge de manœuvre est assez étroite et on ne peut s’attendre à ce que le gouvernement joue au père Noël. Toutes les parties prenantes doivent faire leur part. Je pense que si le gouvernement doit apporter son soutien en termes de garanties, cela doit se faire sous de strictes conditions pour s’assurer que l’argent des contribuables est sauvegardé. C’est dans l’intérêt de tout un chacun que l’argent est utilisé à bon escient et que les secteurs prospèrent à nouveau.

Au niveau d’AfrAsia, comment accompagnez-vous vos clients en cette période de crise et pour s’assurer qu’ils ont suffisamment de cash pour la continuité de leurs opérations ?

Bien sûr qu’AfrAsia Bank veut soutenir les secteurs affectés et les aider à se remettre debout. Comme toutes les banques du pays, nous travaillons déjà sur plusieurs requêtes pour des restructurations de dettes. Aider nos clients fait partie de nos principales priorités en ce moment. Car sans eux, on n’existe pas. En interne, nous avons développé un mode opératoire sur la façon dont nous allons soulager les clients et les secteurs impactés afin de les accompagner dans leur reprise. Nous sommes pleinement engagés à participer activement au soutien de l’économie.

Alors que les marchés financiers restent extrêmement volatils, quel est le sentiment des investisseurs ? Envisagent-ils de mettre en suspens leurs projets futurs ?

Les marchés financiers semblent avoir retrouvé un certain équilibre ces deux dernières semaines avec les indices volatils bien plus bas qu’ils étaient depuis que le monde occidental est entré en état de crise économique vers la mi-mars. Aux États-Unis, par exemple, nous avons quelques rapports sur les revenues des grandes institutions bancaires pour le dernier trimestre. On relève surtout les provisions plus élevées pour les créances douteuses et les difficultés de remboursement anticipées. Cependant, lundi, nous avons vu le cours du pétrole plonger à son niveau le plus bas depuis 1986. Les traders ont fui les contrats à terme du WTI pour mai et juin alors que l'activité industrielle et économique s'immobilise et que les gouvernements du monde entier prolongent les protocoles de confirment en raison de la propagation rapide du coronavirus. Cela a occasionné une lourde chute de la demande pour le produit, dont le stockage reste limité.

Franchement, je pense qu’on n’a pas encore vu le pire car l’impact réel de la crise sera visible seulement sur les états financiers des entreprises à travers le monde lors des trimestres à venir.

Je pense que tout le monde est en train de serrer le cordon de la bourse. C’est un phénomène qui durera pour les 24 prochains mois. Si sur une note personnelle, je suis d’avis que c’est le moment d’épargner et d’éviter les dépenses inutiles, l’on peut s’attendre à ce que la communauté des investisseurs en fasse de même.

Selon les dernières prévisions du FMI, l’Afrique subsaharienne et les pays émergents sont les zones qui seront les moins affectées par la crise. Dans l’ère post-Covid-19 devra-t-on mettre les moyens en œuvre pour affirmer notre positionnement comme une plateforme financière et commerciale à mi-chemin entre l’Afrique et l’Asie ?

Comme je l’ai dit au début, il est extrêmement difficile de juger l’impact du ralentissement mondial. L’Afrique subsaharienne a ses propres spécificités. Par exemple, dans le cas du Nigeria, la baisse des cours pétroliers qui devrait se poursuivre pendant encore un certain temps va effacer un pourcentage significatif de son PIB. D’un autre côté, quand on voit le Kenya, alors qu’il devrait profiter de la baisse des prix pétroliers, son secteur touristique est lourdement impacté. Quant à l’Afrique du Sud, qui est la locomotive de l’Afrique subsaharienne, les agences de notation ont abaissé sa dette en catégorie «junk». L’ultime plan de sauvetage pour sauver la compagnie South African Airways n’aura pas lieu cette fois.

Les économies africaines et émergentes dépendent grandement des investissements directs étrangers émanant du monde occidental, dont un gros pourcentage transite par le centre financier international mauricien. Il est dans notre intérêt de surveiller les impacts mondiaux sur ces marchés.

Je ne me lasserai pas de le dire : Il est temps que nous allons au-delà du simple rôle de « facteur » à celui d’acteur d’investissement plus actif à la fois par le gouvernement et le secteur privé, dans les zones économiques du continent qui bénéficieront à la fois ces pays et Maurice. Il est temps d’apporter davantage de matière et d’adopter une approche plus proactive.

Dans l’ère post-Covid-19, tous les partenaires économiques devront s’unir et planifier sur la façon dont ils vont se réinventer. Il s’agira de développer une stratégie et d’esquisser un plan économique afin d’être opportuniste dans la résolution du problème avec des échéances spécifiques tout en se focalisant des objectifs à court, moyen et long termes. C’est maintenant ou jamais!

Accédez à la version anglaise ici

Opinions d'experts

03 mars, 2025

Engagement vers un financement durable et vert

Opinions d'experts

03 mars, 2025

Engagement vers un financement durable et vert

Opinions d'experts

27 novembre, 2024

Les secteurs industriels et les petites capitalisations devraient profiter d'une augmentation de la production intérieure

Opinions d'experts

27 novembre, 2024

Les secteurs industriels et les petites capitalisations devraient profiter d'une augmentation de la production intérieure

Opinions d'experts

19 août, 2024

Les solutions d’investissement d’une banque régionale d’envergure mondiale

Opinions d'experts

19 août, 2024

Les solutions d’investissement d’une banque régionale d’envergure mondiale

Opinions d'experts

14 août, 2024

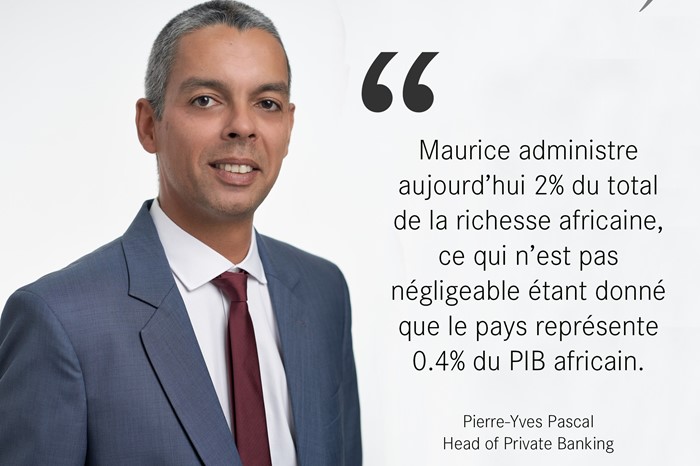

Maurice peut avoir une influence considérable sur le continent Africain.

Opinions d'experts

14 août, 2024

Maurice peut avoir une influence considérable sur le continent Africain.

Opinions d'experts

18 juin, 2024

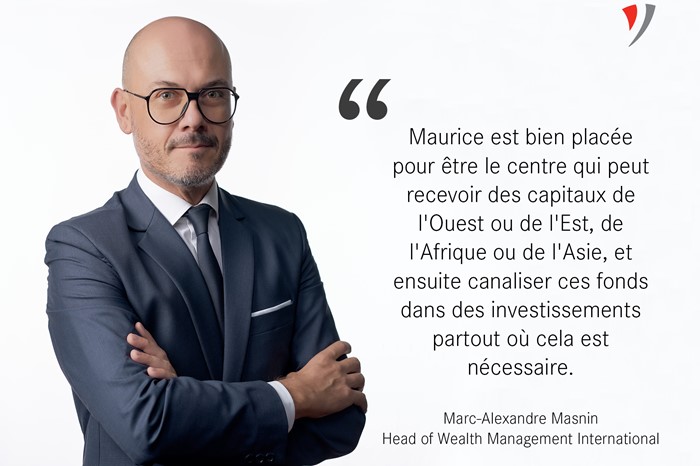

Notre avenir est plus que jamais africain

Opinions d'experts

18 juin, 2024

Notre avenir est plus que jamais africain

Opinions d'experts

25 octobre, 2023

Opinions d'experts

25 octobre, 2023

Opinions d'experts

27 septembre, 2023

AfrAsia Bank se positionne comme la deuxième banque la plus profitable du pays.

Opinions d'experts

27 septembre, 2023

AfrAsia Bank se positionne comme la deuxième banque la plus profitable du pays.

Opinions d'experts

31 août, 2023

Opinions d'experts

31 août, 2023

Opinions d'experts

25 août, 2023

Opinions d'experts

25 août, 2023

Opinions d'experts

22 août, 2023

Afrique Subsaharienne : Un terreau fertile en opportunités commerciales

Opinions d'experts

22 août, 2023

Afrique Subsaharienne : Un terreau fertile en opportunités commerciales

Opinions d'experts

28 juin, 2023

Maurice – La destination privilégiée pour les investissements transfrontaliers en Afrique

Opinions d'experts

28 juin, 2023

Maurice – La destination privilégiée pour les investissements transfrontaliers en Afrique

Opinions d'experts

15 juin, 2023

Le marché du capital-investissement connait une hausse d’activité significative

Opinions d'experts

15 juin, 2023

Le marché du capital-investissement connait une hausse d’activité significative

Opinions d'experts

25 mai, 2023

Gestion patrimoniale: Maurice, la juridiction de choix pour les grosses fortunes

Opinions d'experts

25 mai, 2023

Gestion patrimoniale: Maurice, la juridiction de choix pour les grosses fortunes

Opinions d'experts

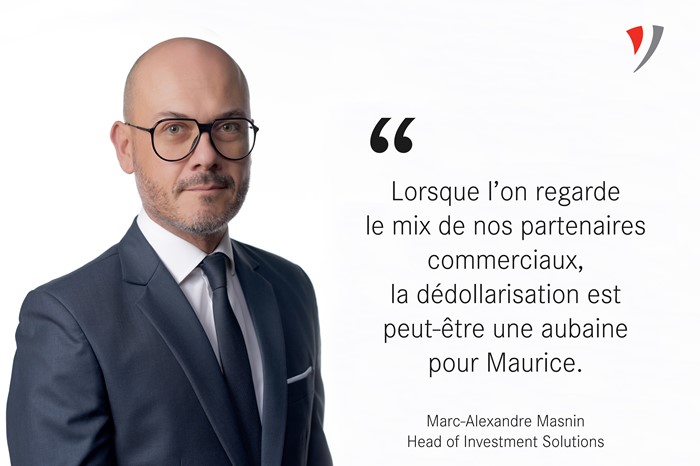

28 avril, 2023

Lorsque l’on regarde le mix de nos partenaires commerciaux, la dédollarisation est peut-être une aubaine pour Maurice.

Opinions d'experts

28 avril, 2023

Lorsque l’on regarde le mix de nos partenaires commerciaux, la dédollarisation est peut-être une aubaine pour Maurice.

Opinions d'experts

30 mars, 2023

Crise financière et son impact sur la stabilité bancaire globale

Opinions d'experts

30 mars, 2023

Crise financière et son impact sur la stabilité bancaire globale

Opinions d'experts

23 mars, 2023

L’Union Européenne et le Royaume-Uni font face à une inflation obstinément élevée. Qu’en est-il de Maurice ?

Opinions d'experts

23 mars, 2023

L’Union Européenne et le Royaume-Uni font face à une inflation obstinément élevée. Qu’en est-il de Maurice ?

Opinions d'experts

23 février, 2023

Banque d’affaires: un partenaire clé pour les entreprises

Opinions d'experts

23 février, 2023

Banque d’affaires: un partenaire clé pour les entreprises

Opinions d'experts

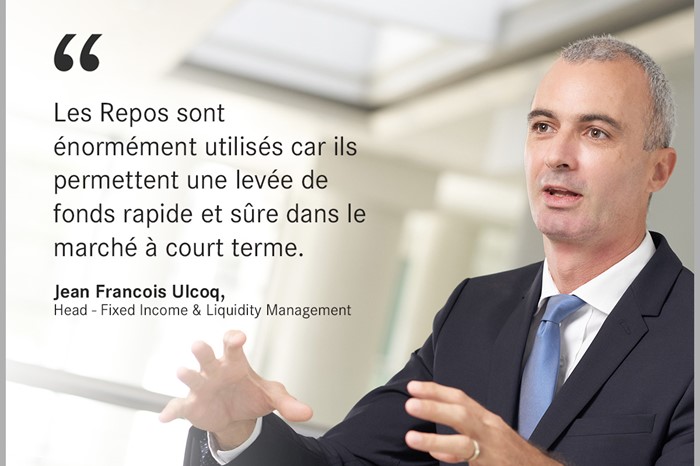

18 janvier, 2023

Marché Interbancaire – Mieux comprendre la mise en pension (Opération Repo)

Opinions d'experts

18 janvier, 2023

Marché Interbancaire – Mieux comprendre la mise en pension (Opération Repo)

Opinions d'experts

30 novembre, 2022

Marché des capitaux: Quelle stratégie d’investissement faut-il adopter ?

Opinions d'experts

30 novembre, 2022

Marché des capitaux: Quelle stratégie d’investissement faut-il adopter ?

Golf

23 novembre, 2022

Pellegrin représentera Maurice à l’AfrAsia Bank Mauritius Open 2022

Golf

23 novembre, 2022

Pellegrin représentera Maurice à l’AfrAsia Bank Mauritius Open 2022

Opinions d'experts

22 novembre, 2022

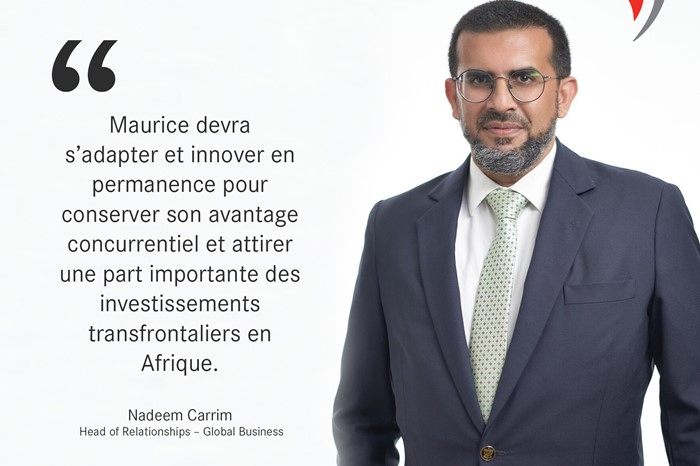

Maurice – Partenaire stratégique de l'Afrique

Opinions d'experts

22 novembre, 2022

Maurice – Partenaire stratégique de l'Afrique

Opinions d'experts

12 octobre, 2022

Maurice – destination idéale pour les investisseurs fortunés en Afrique

Opinions d'experts

12 octobre, 2022

Maurice – destination idéale pour les investisseurs fortunés en Afrique

Opinions d'experts

06 octobre, 2022

Hausse des taux d’intérêts – Qui en profitent le plus?

Opinions d'experts

06 octobre, 2022

Hausse des taux d’intérêts – Qui en profitent le plus?

Opinions d'experts

16 septembre, 2022

Secteur bancaire - Cap vers l’Afrique et la digitalisation

Opinions d'experts

16 septembre, 2022

Secteur bancaire - Cap vers l’Afrique et la digitalisation

Opinions d'experts

16 juin, 2022

Gestion de patrimoine –une approche personnalisée axée sur une relation de confiance

Opinions d'experts

16 juin, 2022

Gestion de patrimoine –une approche personnalisée axée sur une relation de confiance

Differentiate. Inspire. Celebrate

29 avril, 2022

AfrAsia Bank further sharpens its expertise with Elliott Wave Certification

Differentiate. Inspire. Celebrate

29 avril, 2022

AfrAsia Bank further sharpens its expertise with Elliott Wave Certification

Opinions d'experts

07 avril, 2022

Marchés financiers : Mieux comprendre le « mindset » des investisseurs en temps de crise

Opinions d'experts

07 avril, 2022

Marchés financiers : Mieux comprendre le « mindset » des investisseurs en temps de crise

Opinions d'experts

30 mars, 2022

Les banques locales doivent se conformer aux sanctions à l'encontre de la Russie.

Opinions d'experts

30 mars, 2022

Les banques locales doivent se conformer aux sanctions à l'encontre de la Russie.

Opinions d'experts

16 mars, 2022

Marché des commodités – savoir saisir les opportunités en temps de crise

Opinions d'experts

16 mars, 2022

Marché des commodités – savoir saisir les opportunités en temps de crise

Opinions d'experts

04 mars, 2022

Journée des droits des femmes: STOP aux freins invisibles

Opinions d'experts

04 mars, 2022

Journée des droits des femmes: STOP aux freins invisibles

Opinions d'experts

04 mars, 2022

Maurice – votre passerelle vers l'Afrique et le reste du monde

Opinions d'experts

04 mars, 2022

Maurice – votre passerelle vers l'Afrique et le reste du monde

Opinions d'experts

02 mars, 2022

La crise Russie-Ukraine : Quels sont les enjeux financiers à prévoir ?

Opinions d'experts

02 mars, 2022

La crise Russie-Ukraine : Quels sont les enjeux financiers à prévoir ?

Opinions d'experts

21 février, 2022

Taux d’ intérêt : Comment booster la croissance avec le contexte économique actuel ?

Opinions d'experts

21 février, 2022

Taux d’ intérêt : Comment booster la croissance avec le contexte économique actuel ?

Opinions d'experts

10 février, 2022

Financement – Le Corporate Banking navigue sur des nouvelles opportunités

Opinions d'experts

10 février, 2022

Financement – Le Corporate Banking navigue sur des nouvelles opportunités

Testimonials

08 février, 2022

Duo World voit le jour au milieu des années 80.

Testimonials

08 février, 2022

Duo World voit le jour au milieu des années 80.

Testimonials

08 février, 2022

Sun Packaging (Mauritius) Limited (SPM) est spécialisée dans l'impression d'emballages souples en héliogravure de qualité supérieure pour le marché des produits de grande consommation.

Testimonials

08 février, 2022

Sun Packaging (Mauritius) Limited (SPM) est spécialisée dans l'impression d'emballages souples en héliogravure de qualité supérieure pour le marché des produits de grande consommation.

Opinions d'experts

04 février, 2022

Le marché de l’or – quelle tendance?

Opinions d'experts

04 février, 2022

Le marché de l’or – quelle tendance?

Opinions d'experts

26 janvier, 2022

Maurice – Luxembourg : Une collaboration stratégique pour le secteur financier

Opinions d'experts

26 janvier, 2022

Maurice – Luxembourg : Une collaboration stratégique pour le secteur financier

Opinions d'experts

25 janvier, 2022

AfrAsia School : Façonner un monde différent

Opinions d'experts

25 janvier, 2022

AfrAsia School : Façonner un monde différent

Opinions d'experts

19 janvier, 2022

Secteur bancaire : préserver la touche humaine à l’ère du numérique

Opinions d'experts

19 janvier, 2022

Secteur bancaire : préserver la touche humaine à l’ère du numérique

Opinions d'experts

10 décembre, 2021

Les cartes bancaires resteront pour longtemps le moyen de paiement le plus plébiscité

Opinions d'experts

10 décembre, 2021

Les cartes bancaires resteront pour longtemps le moyen de paiement le plus plébiscité

Opinions d'experts

30 novembre, 2021

Accentuer la compétitivité de Maurice en tant que centre financier de renom à l'échelle mondiale

Opinions d'experts

30 novembre, 2021

Accentuer la compétitivité de Maurice en tant que centre financier de renom à l'échelle mondiale

Opinions d'experts

22 novembre, 2021

Une nouvelle ère pour le centre financier international de Maurice

Opinions d'experts

22 novembre, 2021

Une nouvelle ère pour le centre financier international de Maurice

Opinions d'experts

22 novembre, 2021

Les affaires reprennent à l’île Maurice - à quoi doivent s'attendre les secteurs du tourisme, de l'hôtellerie et de l'immobilier ?

Opinions d'experts

22 novembre, 2021

Les affaires reprennent à l’île Maurice - à quoi doivent s'attendre les secteurs du tourisme, de l'hôtellerie et de l'immobilier ?

Opinions d'experts

22 novembre, 2021

Une marque engagée – Lorsque le « Nous » prime sur le « Je » !

Opinions d'experts

22 novembre, 2021

Une marque engagée – Lorsque le « Nous » prime sur le « Je » !

Opinions d'experts

03 novembre, 2021

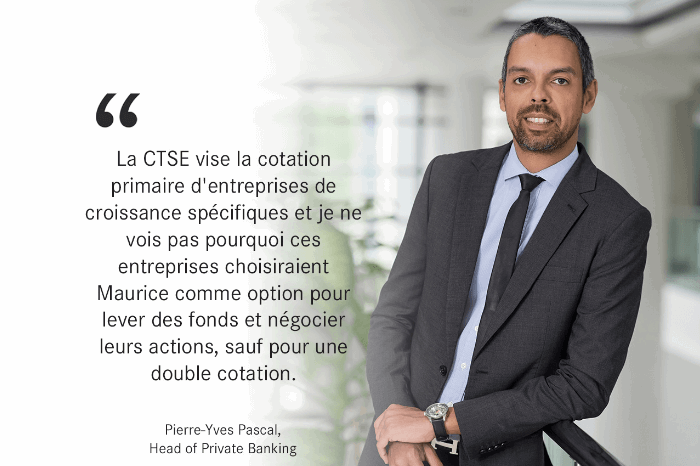

Quels sont les enjeux pour la Bourse de Maurice avec l’arrivée du Cape Town Stock Exchange ?

Opinions d'experts

03 novembre, 2021

Quels sont les enjeux pour la Bourse de Maurice avec l’arrivée du Cape Town Stock Exchange ?

Opinions d'experts

20 octobre, 2021

#Stagflation : Comment s’adapter à cet nouvel ordre économique ?

Opinions d'experts

20 octobre, 2021

#Stagflation : Comment s’adapter à cet nouvel ordre économique ?

Opinions d'experts

20 octobre, 2021

Fonds d’investissements : Est-ce le moment d’investir ?

Opinions d'experts

20 octobre, 2021

Fonds d’investissements : Est-ce le moment d’investir ?

Opinions d'experts

18 octobre, 2021

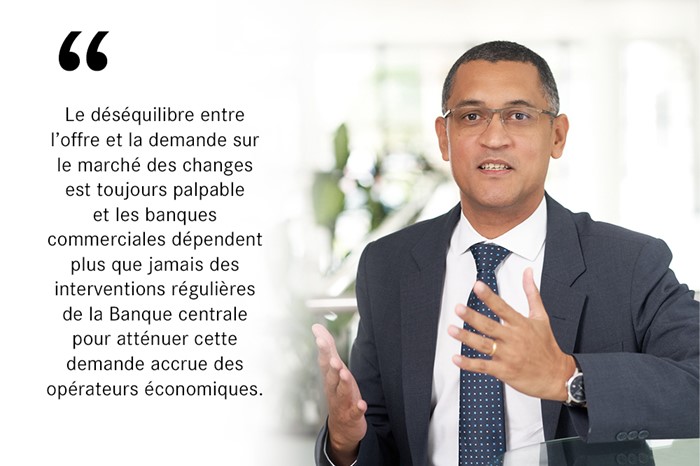

Marché des changes: Quel est l’impact sur nos réserves en devises étrangères ?

Opinions d'experts

18 octobre, 2021

Marché des changes: Quel est l’impact sur nos réserves en devises étrangères ?

Opinions d'experts

01 octobre, 2021

Marché des change : mieux comprendre l’évolution du dollar

Opinions d'experts

01 octobre, 2021

Marché des change : mieux comprendre l’évolution du dollar

Opinions d'experts

30 septembre, 2021

Qu'est-ce qu'un produit structuré ?

Opinions d'experts

30 septembre, 2021

Qu'est-ce qu'un produit structuré ?

Opinions d'experts

15 septembre, 2021

« Le marché de la banque privée est amené a plus que doubler au cours des cinq prochaines années »

Opinions d'experts

15 septembre, 2021

« Le marché de la banque privée est amené a plus que doubler au cours des cinq prochaines années »

Opinions d'experts

01 septembre, 2021

L'image de marque d’un pays n'est pas uniquement une affaire d'État ou d’entreprises, mais un effort intégré et concerté de toutes les parties prenantes incluant sa population.

Opinions d'experts

01 septembre, 2021

L'image de marque d’un pays n'est pas uniquement une affaire d'État ou d’entreprises, mais un effort intégré et concerté de toutes les parties prenantes incluant sa population.

Opinions d'experts

20 août, 2021

Bourse de Maurice : les cours boursiers reprennent leur tendance à la hausse

Opinions d'experts

20 août, 2021

Bourse de Maurice : les cours boursiers reprennent leur tendance à la hausse

Opinions d'experts

20 août, 2021

Banques d’investissement – rester agile dans un écosystème imprévisible

Opinions d'experts

20 août, 2021

Banques d’investissement – rester agile dans un écosystème imprévisible

Opinions d'experts

18 août, 2021

Mieux comprendre le développement durable et ses enjeux

Opinions d'experts

18 août, 2021

Mieux comprendre le développement durable et ses enjeux

Opinions d'experts

17 août, 2021

Les bons du Trésors : leurs rendements face à la hausse de l’inflation

Opinions d'experts

17 août, 2021

Les bons du Trésors : leurs rendements face à la hausse de l’inflation

Opinions d'experts

28 juillet, 2021

Gestion du patrimoine – un segment riche en opportunités

Opinions d'experts

28 juillet, 2021

Gestion du patrimoine – un segment riche en opportunités

Opinions d'experts

21 juillet, 2021

La Bourse de Maurice – faut-il rester prudent quant à l’évolution du principal indice boursier ?

Opinions d'experts

21 juillet, 2021

La Bourse de Maurice – faut-il rester prudent quant à l’évolution du principal indice boursier ?

Opinions d'experts

14 juillet, 2021

Le marché mondial des batteries porté par la tendance à l'électrification des véhicules - Produit structuré

Opinions d'experts

14 juillet, 2021

Le marché mondial des batteries porté par la tendance à l'électrification des véhicules - Produit structuré

Opinions d'experts

13 juillet, 2021

Approfondir notre expertise pour mieux vous servir

Opinions d'experts

13 juillet, 2021

Approfondir notre expertise pour mieux vous servir

Opinions d'experts

12 juillet, 2021

Alvin Peerthy, notre nouveau responsable Durabilité et RSE

Opinions d'experts

12 juillet, 2021

Alvin Peerthy, notre nouveau responsable Durabilité et RSE

Opinions d'experts

29 juin, 2021

Hausse du taux d’inflation en vue, une hausse des prix inévitable

Opinions d'experts

29 juin, 2021

Hausse du taux d’inflation en vue, une hausse des prix inévitable

Opinions d'experts

23 juin, 2021

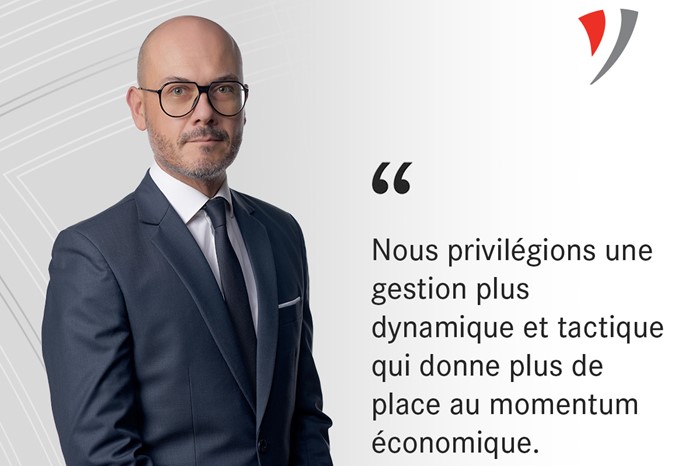

L’objectif ambitieux de 9% de croissance dépendra d'un ensemble complexe de conditions mais reste fort réalisable.

Opinions d'experts

23 juin, 2021

L’objectif ambitieux de 9% de croissance dépendra d'un ensemble complexe de conditions mais reste fort réalisable.

Opinions d'experts

09 juin, 2021

Millionnaires Africains – Un marché en or pour Maurice

Opinions d'experts

09 juin, 2021

Millionnaires Africains – Un marché en or pour Maurice

Opinions d'experts

09 juin, 2021

Maurice entre espoirs et épreuves

Opinions d'experts

09 juin, 2021

Maurice entre espoirs et épreuves

Opinions d'experts

07 juin, 2021

La charge est-elle équitablement partagée entre l’État et le privé?

Opinions d'experts

07 juin, 2021

La charge est-elle équitablement partagée entre l’État et le privé?

Opinions d'experts

26 mai, 2021

Jen Ramanah in L'express

Opinions d'experts

26 mai, 2021

Jen Ramanah in L'express

Opinions d'experts

21 mai, 2021

Parik Tulsidas in Defi

Opinions d'experts

21 mai, 2021

Parik Tulsidas in Defi

Opinions d'experts

19 mai, 2021

« Les clients locaux représentent 70% du segment de banque privée »

Opinions d'experts

19 mai, 2021

« Les clients locaux représentent 70% du segment de banque privée »

Opinions d'experts

13 mai, 2021

Campagne de vaccination mondiale, inflation et actifs financiers – discutons-en!

Opinions d'experts

13 mai, 2021

Campagne de vaccination mondiale, inflation et actifs financiers – discutons-en!

Opinions d'experts

12 mai, 2021

La tendance à l'électrification des véhicules stimule le marché mondial des batteries : le secteur bientôt en plein essor?

Opinions d'experts

12 mai, 2021

La tendance à l'électrification des véhicules stimule le marché mondial des batteries : le secteur bientôt en plein essor?

Opinions d'experts

11 mai, 2021

Cybersécurité : pourquoi il faut y penser

Opinions d'experts

11 mai, 2021

Cybersécurité : pourquoi il faut y penser

Evénements et webinaire

07 avril, 2021

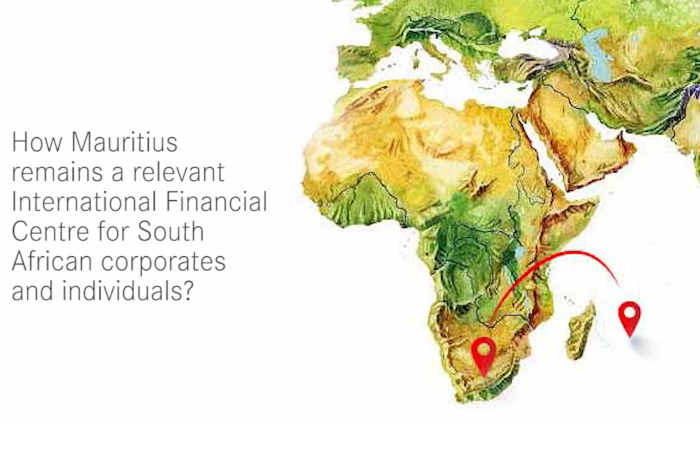

How Mauritius remains a relevant IFC for South African Corporates & Individuals?

Evénements et webinaire

07 avril, 2021

How Mauritius remains a relevant IFC for South African Corporates & Individuals?

Opinions d'experts

24 mars, 2021

Étant donné que les bonnes nouvelles sont déjà reflétées dans les cours du pétrole, peut-il encore atteindre les USD 100 comme le prédisent certains analystes?

Opinions d'experts

24 mars, 2021

Étant donné que les bonnes nouvelles sont déjà reflétées dans les cours du pétrole, peut-il encore atteindre les USD 100 comme le prédisent certains analystes?

Opinions d'experts

17 mars, 2021

L’économie mauricienne peut-elle survivre à un deuxième confinement ?

Opinions d'experts

17 mars, 2021

L’économie mauricienne peut-elle survivre à un deuxième confinement ?

Opinions d'experts

16 février, 2021

Le marché domestique du forex est libre depuis 1992 et sans aucun doute, il doit le rester.

Opinions d'experts

16 février, 2021

Le marché domestique du forex est libre depuis 1992 et sans aucun doute, il doit le rester.

Opinions d'experts

11 février, 2021

Interview with Robin Smither, Senior Executive, Head of Corporate Banking, AfrAsia Bank

Opinions d'experts

11 février, 2021

Interview with Robin Smither, Senior Executive, Head of Corporate Banking, AfrAsia Bank

Opinions d'experts

03 février, 2021

Jolene Li Sing How, one of the very first Certified Elliott Wave Analysts

Opinions d'experts

03 février, 2021

Jolene Li Sing How, one of the very first Certified Elliott Wave Analysts

Opinions d'experts

20 janvier, 2021

“La Covid-19 continuera d’avoir un impact sur les marchés financiers " - Allan Juste

Opinions d'experts

20 janvier, 2021

“La Covid-19 continuera d’avoir un impact sur les marchés financiers " - Allan Juste

Opinions d'experts

16 décembre, 2020

Maurice sur la liste noire de l'UE, quel impact depuis le 1 octobre 2020 ?

Opinions d'experts

16 décembre, 2020

Maurice sur la liste noire de l'UE, quel impact depuis le 1 octobre 2020 ?

Opinions d'experts

14 décembre, 2020

Marché des cartes – la dématérialisation enclenchée

Opinions d'experts

14 décembre, 2020

Marché des cartes – la dématérialisation enclenchée

Evénements et webinaire

09 décembre, 2020

How does Mauritius remain a relevant International Financial Centre for South African corporates and individuals?

Evénements et webinaire

09 décembre, 2020

How does Mauritius remain a relevant International Financial Centre for South African corporates and individuals?

Opinions d'experts

25 novembre, 2020

« La transition technologique du secteur bancaire est inévitable »

Opinions d'experts

25 novembre, 2020

« La transition technologique du secteur bancaire est inévitable »

Opinions d'experts

18 novembre, 2020

«Face aux incertitudes actuelles, privilégier une approche core-satellite»

Opinions d'experts

18 novembre, 2020

«Face aux incertitudes actuelles, privilégier une approche core-satellite»

Opinions d'experts

03 novembre, 2020

À quelques heures des élections présidentielles américaines – quelles sont les chances de Biden ?

Opinions d'experts

03 novembre, 2020

À quelques heures des élections présidentielles américaines – quelles sont les chances de Biden ?

Opinions d'experts

29 octobre, 2020

ESG et Investissements responsables – Façonner un monde durable

Opinions d'experts

29 octobre, 2020

ESG et Investissements responsables – Façonner un monde durable

Opinions d'experts

27 octobre, 2020

Le Global Wealth Migration Review 2020

Opinions d'experts

27 octobre, 2020

Le Global Wealth Migration Review 2020

Divers

26 octobre, 2020

Rencontre avec David Chamtyoo, notre « Elite Achiever » de 2019

Divers

26 octobre, 2020

Rencontre avec David Chamtyoo, notre « Elite Achiever » de 2019

The Believers in Local

26 octobre, 2020

Believers in the authenticity of our talents

The Believers in Local

26 octobre, 2020

Believers in the authenticity of our talents

Differentiate. Inspire. Celebrate

26 octobre, 2020

Meet David Chamtyoo, our Elite Achiever of the Year 2019

Differentiate. Inspire. Celebrate

26 octobre, 2020

Meet David Chamtyoo, our Elite Achiever of the Year 2019

Opinions d'experts

21 octobre, 2020

« Les meilleurs gérants internationaux ont perdu de l’argent »

Opinions d'experts

21 octobre, 2020

« Les meilleurs gérants internationaux ont perdu de l’argent »

Opinions d'experts

14 octobre, 2020

Étant à ce jour «Covid-free», l’île Maurice jouit-elle d’un écosystème robuste pour assurer la protection de vos actifs?

Opinions d'experts

14 octobre, 2020

Étant à ce jour «Covid-free», l’île Maurice jouit-elle d’un écosystème robuste pour assurer la protection de vos actifs?

Evénements et webinaire

07 octobre, 2020

20 min with AfrAsia - Environment, Social & Governance (ESG) and Responsible Investments

Evénements et webinaire

07 octobre, 2020

20 min with AfrAsia - Environment, Social & Governance (ESG) and Responsible Investments

Opinions d'experts

30 septembre, 2020

L’inclusion de Maurice sur la liste noire de l’Union Européenne est une entrave considérable pour l’image de notre centre financier international.

Opinions d'experts

30 septembre, 2020

L’inclusion de Maurice sur la liste noire de l’Union Européenne est une entrave considérable pour l’image de notre centre financier international.

Evénements et webinaire

24 septembre, 2020

Webinar : Les étrangers qui prennent la résidence fiscale à l'île Maurice - Doivent-ils s'inquiéter pour leur trust mauricien ?

Evénements et webinaire

24 septembre, 2020

Webinar : Les étrangers qui prennent la résidence fiscale à l'île Maurice - Doivent-ils s'inquiéter pour leur trust mauricien ?

Opinions d'experts

21 septembre, 2020

Luvna Arnassalon-Seerungen: “Covid-19 has further put sustainability under the corporate spotlight”

Opinions d'experts

21 septembre, 2020

Luvna Arnassalon-Seerungen: “Covid-19 has further put sustainability under the corporate spotlight”

Opinions d'experts

17 septembre, 2020

Renforcer la réputation de Maurice en tant qu'acteur clé du commerce

Opinions d'experts

17 septembre, 2020

Renforcer la réputation de Maurice en tant qu'acteur clé du commerce

Business & Innovation

10 septembre, 2020

AfrAsia Customer Survey 2020

Business & Innovation

10 septembre, 2020

AfrAsia Customer Survey 2020

Opinions d'experts

08 septembre, 2020

Le Défi Quotidien : Marc-Alexandre Masnin, Head of Wealth Management- International / Investment Sales, AfrAsia Bank

Opinions d'experts

08 septembre, 2020

Le Défi Quotidien : Marc-Alexandre Masnin, Head of Wealth Management- International / Investment Sales, AfrAsia Bank

The Believers in Local

21 août, 2020

Believers in the passion of our entrepreneurs

The Believers in Local

21 août, 2020

Believers in the passion of our entrepreneurs

Opinions d'experts

19 août, 2020

Rakesh Seesurn, Head of Risk in Business Mag

Opinions d'experts

19 août, 2020

Rakesh Seesurn, Head of Risk in Business Mag

Opinions d'experts

18 août, 2020

Interview Radio One: USD/MUR

Opinions d'experts

18 août, 2020

Interview Radio One: USD/MUR

Evénements et webinaire

27 juillet, 2020

20 min with AfrAsia - Mauritius: More than just a property investment.

Evénements et webinaire

27 juillet, 2020

20 min with AfrAsia - Mauritius: More than just a property investment.

Opinions d'experts

01 juillet, 2020

L'économie bleue consiste à produire des cashflows multiples à partir d’un portefeuille d'opportunités locales.

Opinions d'experts

01 juillet, 2020

L'économie bleue consiste à produire des cashflows multiples à partir d’un portefeuille d'opportunités locales.

Opinions d'experts

01 juillet, 2020

Impacts du COVID-19 sur l’économie sud-africaine

Opinions d'experts

01 juillet, 2020

Impacts du COVID-19 sur l’économie sud-africaine

Opinions d'experts

29 juin, 2020

Liste noire de l’UE : lourd préjudice à l’économie

Opinions d'experts

29 juin, 2020

Liste noire de l’UE : lourd préjudice à l’économie

The Believers in Local

22 juin, 2020

Believers in the authenticity of our talents

The Believers in Local

22 juin, 2020

Believers in the authenticity of our talents

Opinions d'experts

08 juin, 2020

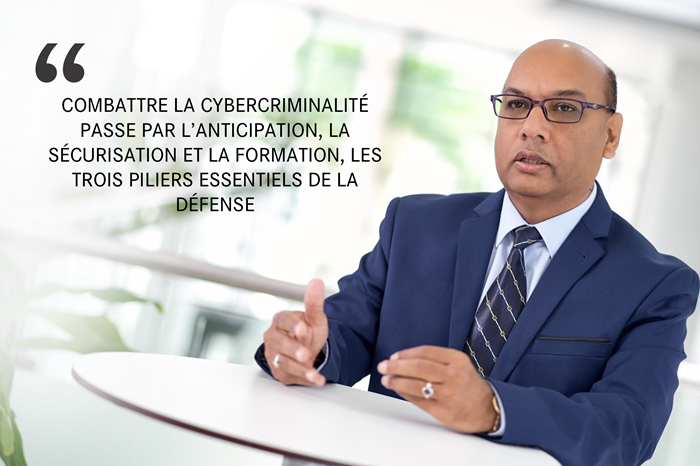

“Combattre la cybercriminalité passe par l’anticipation, la sécurisation et la formation, les trois piliers essentiels de la défense“

Opinions d'experts

08 juin, 2020

“Combattre la cybercriminalité passe par l’anticipation, la sécurisation et la formation, les trois piliers essentiels de la défense“

Opinions d'experts

06 juin, 2020

La différentiation dans l’imposition du Solidarity Levy entre les résidents étrangers et mauriciens est une grande première pour le pays

Opinions d'experts

06 juin, 2020

La différentiation dans l’imposition du Solidarity Levy entre les résidents étrangers et mauriciens est une grande première pour le pays

Opinions d'experts

21 mai, 2020

Gérer avec diligence les risques de crédit

Opinions d'experts

21 mai, 2020

Gérer avec diligence les risques de crédit

Opinions d'experts

18 mai, 2020

Maintenant plus que jamais, il est l’heure de démontrer à nos clients à quel point nous comprenons leurs activités.

Opinions d'experts

18 mai, 2020

Maintenant plus que jamais, il est l’heure de démontrer à nos clients à quel point nous comprenons leurs activités.

Opinions d'experts

17 mai, 2020

La raison principale pour laquelle la BOM doit éponger l’excédent de liquidité actuel est d’empêcher cet excès de gonfler davantage lorsque les Rs.60 milliards données au gouvernement seront en circulation.

Opinions d'experts

17 mai, 2020

La raison principale pour laquelle la BOM doit éponger l’excédent de liquidité actuel est d’empêcher cet excès de gonfler davantage lorsque les Rs.60 milliards données au gouvernement seront en circulation.

Opinions d'experts

06 mai, 2020

« Les banques devront revoir leur système d’audit interne »

Opinions d'experts

06 mai, 2020

« Les banques devront revoir leur système d’audit interne »

Opinions d'experts

22 avril, 2020

La maîtrise de la volatilité devient un enjeu déterminant pour les investisseurs.

Opinions d'experts

22 avril, 2020

La maîtrise de la volatilité devient un enjeu déterminant pour les investisseurs.

Opinions d'experts

21 avril, 2020

Impact du COVID-19 sur l’économie mauricienne

Opinions d'experts

21 avril, 2020

Impact du COVID-19 sur l’économie mauricienne

Differentiate. Inspire. Celebrate

07 janvier, 2020

AfrAsia Achiever Awards (AAA)

Differentiate. Inspire. Celebrate

07 janvier, 2020

AfrAsia Achiever Awards (AAA)

Golf

08 décembre, 2019

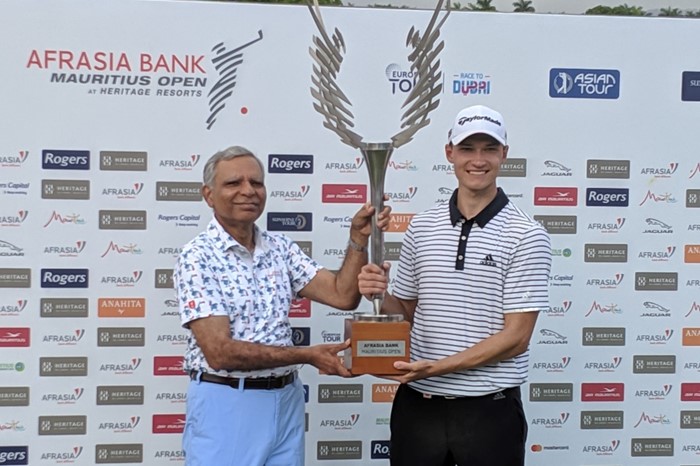

A seulement 18 ans, le jeune danois réalise son rêve de remporter l’AfrAsia Bank Mauritius Open dans un play-off

Golf

08 décembre, 2019

A seulement 18 ans, le jeune danois réalise son rêve de remporter l’AfrAsia Bank Mauritius Open dans un play-off

Testimonials

01 décembre, 2019

“With the world “slowing down” other jurisdictions are trying hard to challenge us.”

Testimonials

01 décembre, 2019

“With the world “slowing down” other jurisdictions are trying hard to challenge us.”

Business & Innovation

30 novembre, 2019

« Les firmes fournissant des services de gestion de patrimoine doivent continuer à améliorer l'expérience client »

Business & Innovation

30 novembre, 2019

« Les firmes fournissant des services de gestion de patrimoine doivent continuer à améliorer l'expérience client »

Divers

30 novembre, 2019

« Nous ne sommes pas traités comme des clients mais comme des partenaires. »

Divers

30 novembre, 2019

« Nous ne sommes pas traités comme des clients mais comme des partenaires. »

Divers

30 novembre, 2019

«Car le monde étant « au ralenti », d'autres juridictions mettent les bouchées doubles pour tenter de nous défier. »

Divers

30 novembre, 2019

«Car le monde étant « au ralenti », d'autres juridictions mettent les bouchées doubles pour tenter de nous défier. »

Testimonials

30 novembre, 2019

“We are treated not as customers but as partners”

Testimonials

30 novembre, 2019

“We are treated not as customers but as partners”

Business & Innovation

31 octobre, 2019

AfrAsia Bank se voit attribuer deux prix prestigieux à l’international

Business & Innovation

31 octobre, 2019

AfrAsia Bank se voit attribuer deux prix prestigieux à l’international

Divers

30 septembre, 2019

“J'ai trouvé en AfrAsia une Banque vraiment différente, axée sur le bien-être client”

Divers

30 septembre, 2019

“J'ai trouvé en AfrAsia une Banque vraiment différente, axée sur le bien-être client”

Testimonials

30 septembre, 2019

“This is really a different Bank where the customer’s well-being matters.”

Testimonials

30 septembre, 2019

“This is really a different Bank where the customer’s well-being matters.”

Divers

29 septembre, 2019

Se Distinguer. Inspirer. Célébrer.

Divers

29 septembre, 2019

Se Distinguer. Inspirer. Célébrer.

Testimonials

29 septembre, 2019

Differentiate. Inspire. Celebrate.

Testimonials

29 septembre, 2019

Differentiate. Inspire. Celebrate.

Opinions d'experts

28 septembre, 2019

A travers son histoire, l’lle Maurice nous démontre qu’elle a toujours été capable de se réinventer face aux épreuves.

Opinions d'experts

28 septembre, 2019

A travers son histoire, l’lle Maurice nous démontre qu’elle a toujours été capable de se réinventer face aux épreuves.

Opinions d'experts

06 août, 2019

Luvna Arnassalon-Seerungen: «Le virage vers une économie durable est un enjeu majeur pour les entreprises»

Opinions d'experts

06 août, 2019

Luvna Arnassalon-Seerungen: «Le virage vers une économie durable est un enjeu majeur pour les entreprises»

Opinions d'experts

12 juillet, 2019

Une approche focalisée sur le client, un niveau de service supérieur, un esprit d’innovation et une culture forte

Opinions d'experts

12 juillet, 2019

Une approche focalisée sur le client, un niveau de service supérieur, un esprit d’innovation et une culture forte

Golf

21 juin, 2019

Maurice, destination golfique - Son impact sur l’économi

Golf

21 juin, 2019

Maurice, destination golfique - Son impact sur l’économi

Testimonials

07 mars, 2019

DIFFERENTIATE. INSPIRE. CELEBRATE by Weekly

Testimonials

07 mars, 2019

DIFFERENTIATE. INSPIRE. CELEBRATE by Weekly

Testimonials

06 mars, 2019

DIFFERENTIATE. INSPIRE. CELEBRATE

Testimonials

06 mars, 2019

DIFFERENTIATE. INSPIRE. CELEBRATE

Testimonials

13 décembre, 2018

Differentiate. Inspire. Celebrate - Weekly

Testimonials

13 décembre, 2018

Differentiate. Inspire. Celebrate - Weekly

Testimonials

12 décembre, 2018

Differentiate. Inspire. Celebrate - Business Magazine

Testimonials

12 décembre, 2018

Differentiate. Inspire. Celebrate - Business Magazine

Testimonials

18 octobre, 2018

Differentiate. Inspire. Celebrate - Weekly

Testimonials

18 octobre, 2018

Differentiate. Inspire. Celebrate - Weekly

Testimonials

17 octobre, 2018

Differentiate. Inspire. Celebrate - Business Magazine

Testimonials

17 octobre, 2018

Differentiate. Inspire. Celebrate - Business Magazine

Golf

21 juillet, 2018

Le sud-africain Gary Todd se distingue et décroche sa qualification pour le PRO-AM d’AfrAsia Bank Mauritius Open 2018.

Golf

21 juillet, 2018

Le sud-africain Gary Todd se distingue et décroche sa qualification pour le PRO-AM d’AfrAsia Bank Mauritius Open 2018.

Golf

30 juin, 2018

Du beau spectacle à Anahita pour le début des qualifications pour le PRO-AM d’AfrAsia Bank Mauritius Open 2018 !

Golf

30 juin, 2018

Du beau spectacle à Anahita pour le début des qualifications pour le PRO-AM d’AfrAsia Bank Mauritius Open 2018 !

Business & Innovation

17 mai, 2018

AfrAsia décroche le prix de la meilleure banque d'entreprise 2018 pour la deuxième année consécutive.

Business & Innovation

17 mai, 2018

AfrAsia décroche le prix de la meilleure banque d'entreprise 2018 pour la deuxième année consécutive.

Opinions d'experts

15 mai, 2018

"Maurice a l'avantage de faire partie de l'Afrique sans être sur le continent" explique notre invité Assad Abdullatiff

Opinions d'experts

15 mai, 2018

"Maurice a l'avantage de faire partie de l'Afrique sans être sur le continent" explique notre invité Assad Abdullatiff

Opinions d'experts

15 mai, 2018

IFRS9* - Ce que vous devez savoir - par Robin Smither

Opinions d'experts

15 mai, 2018

IFRS9* - Ce que vous devez savoir - par Robin Smither

Business & Innovation

15 mai, 2018

Miser sur la centricité client

Business & Innovation

15 mai, 2018

Miser sur la centricité client

Communauté

15 mai, 2018

Soutenir les communautés où nous vivons et travaillons

Communauté

15 mai, 2018

Soutenir les communautés où nous vivons et travaillons

Evénements et webinaire

15 mai, 2018

AfrAsia Bank Roadshow: les hauts-cadres du monde des affaires de Johannesburg réunis sous un même toit

Evénements et webinaire

15 mai, 2018

AfrAsia Bank Roadshow: les hauts-cadres du monde des affaires de Johannesburg réunis sous un même toit

Evénements et webinaire

15 mai, 2018

Séminaire immobilier d’AfrAsia Bank: les hotspots de l'investissement immobilier révélés

Evénements et webinaire

15 mai, 2018

Séminaire immobilier d’AfrAsia Bank: les hotspots de l'investissement immobilier révélés

Evénements et webinaire

14 mai, 2018

AfrAsia Capital Management et la Chambre de commerce sud-africaine à Maurice ont accueilli l'expert futuriste Anton Musgrave pour une expérience stimulante.

Evénements et webinaire

14 mai, 2018

AfrAsia Capital Management et la Chambre de commerce sud-africaine à Maurice ont accueilli l'expert futuriste Anton Musgrave pour une expérience stimulante.

Testimonials

01 janvier, 0001

Testimonials

01 janvier, 0001