« La transition technologique du secteur bancaire est inévitable »

Publié le

25 novembre, 2020

Publié dans la catégorie

Opinions d'experts

La Covid-19 nous a montré l’importance et l’efficience de la technologie dans notre quotidien. Dans le secteur bancaire, comment se passe le processus de digitalisation?

La digitalisation, avant l’apparition de la COVID-19, était déjà une norme. Aujourd’hui elle est, ou elle devrait être le graal sans lequel l’entreprise ne peut être pérenne, le secteur bancaire compris. Face à ce maelstrom numérique et la mutation accélérée du service client, propulsé par l’instantanéité de l’information, la stratégie technologique et la transformation occupent un rôle catalytique important à l’échelle de l’entreprise, voir même être un facteur essentiel de réussite. Deux choix s’offrent aux entreprises : s’adapter à cette mouvance vers la technologie ou bien elles tendent à disparaitre.

Cette technologie influence grandement les banques, qui elles-mêmes, opèrent dans un contexte de plus en plus concurrentiel avec les évolutions liés au digital. S’ajoute à cette tendance le niveau grandissant des exigences des clients qui est en perpétuelle augmentation.

L’univers de concurrence change constamment avec la digitalisation des services (FinTechs, grandes enseignes bancaires européennes et panafricaines opérant dans la région subsaharienne, et ainsi que la menace des grands groupes technologiques comme Google, Apple, Facebook et Amazon (GAFA), qui mènent une révolution digitale sans précédent.

Pour cela, trois chantiers sont donc devenus prioritaires. Dans un premier temps, il faut remettre ou continuer à mettre son client au cœur de la banque. Par la suite, il faut rendre l’organisation plus agile afin de guider la banque à travers les forces changeantes du marché et de la réglementation et enfin s’appuyer sur des partenaires compétents comme accélérateurs de sa propre transformation. En sommes, la transformation digitale qui était autrefois perçue comme un simple levier de rationalisation des coûts et des fonctionnements est devenue aujourd’hui une opportunité pour créer de la valeur.

Une transition technologique pour le secteur bancaire est donc inévitable, mais cela ne doit pas se faire au détriment de l’humain. D’un autre point de vue, une perte de contact avec la clientèle (l’autonomie excessive des clients) risque de faire passer le banquier à côté d’informations importantes sur lesquelles il aurait pu rebondir commercialement.

Maurice est-il prêt à faire un virage à 360 degrés vers la digitalisation bancaire ?

Le caractère durable du coronavirus devrait pousser les banques à accélérer leurs programmes de digitalisation. Le confinement a radicalement changé la donne en mettant sous pressions les banques traditionnelles en matière de gestion de succursales et d’accompagnement de leurs clients vers le « self-banking ».

En outre, l’on constate aussi que la banque est l’un des secteurs les plus remués par cette transformation digitale. Pour cause, cette mutation n’est pas ordinaire, car elle est longue et profonde. Elle passe par une modification complète du traitement des données et des flux de communications internes et externes. S’ajoute à cela, le besoin de repenser certaines méthodes de travail, afin de pouvoir bien l’impliquer dans le modèle de l’entreprise.

Par ailleurs, il est d’une importance capitale de souligner que l’humain reste le cœur de la relation bancaire. Dans ce contexte de mutation technologique et de prise de conscience sociétale, il est apparu dans plusieurs pays, la thématique « banking for humanity ». Cette notion englobe de nombreux concepts, tels que la volonté de rendre les services bancaires plus humains ou encore la contribution à un monde durable et à une société financièrement saine. Il est donc primordial de ne jamais oublier que la banque de demain doit être avant tout humaine.

Quels sont les challenges liés à ce changement de paradigme dans le secteur bancaire ?

Nous sommes aujourd’hui confrontées à une société qui est devenue beaucoup plus intergénérationnelle, mobile, collaborative et connectée en permanence. Les clients prônent l’innovation et le besoin d’agilité. Et cela peut se faire qu’avec la technologie.

Toutefois, le grand danger pour les compagnies, notamment bancaires, est de ne plus être à jours au niveau du digital. En effet, les technologies ont une tendance à devenir rapidement obsolètes et si celles-ci ne sont plus en adéquation avec les besoins de l’organisation sur le long-terme, l’on risque de se retrouver face à une « dette technologique » importante.

Afin d’éviter de tomber dans ce piège, les banques sont donc tenues de casser leurs codes traditionnels et de revoir le fondement de leur métier basé sur l’intermédiation physique. La personnalisation de l’offre est aujourd’hui un élément décisionnel capital pour le client. Celui-ci souhaite obtenir une proposition directement adaptée à son profil consommateur, grâce à l’exploitation de la data et des opportunités de l’analyse prédictive.

Cela remet aussi en avant un autre chantier de la digitalisation qu’est la protection des données. Qualifiée d’or noir du numérique, cet actif stratégique est devenu une richesse capitale qui demande à être protégée, au même titre de son coffre-fort.

La digitalisation des banques vient répondre à un changement de comportement, aussi bien des particuliers que des entreprises. Vos commentaires ?

Opérer une transformation au sein d’une banque compte de nombreux avantages et s’applique autant pour les particuliers que pour les entreprises. Ces chantiers sont loin d’être simples et demandent un renforcement des compétences numériques pour s’adapter à l’évolution constante des nouvelles technologies. Ainsi, s’agissant de la transformation digitale, la technologie peut intervenir dans la personnalisation de l’offre pour une expérience client optimisée pour un particulier, mais également dans la simplification et l’optimisation de ses processus administratifs pour une entreprise.

La technologie peut aussi venir ajouter une plus-value à sa réactivité, notamment à travers une communication davantage pertinente ou l’anticipation des besoins de ses clients. En somme, c’est une nouvelle culture d’entreprise qui s’appuie sur la collaboration et le partage de données. Mais le modèle et la compréhension d’une transformation digitale varient sans aucun doute d’une entreprise à une autre car cela relève du leadership et de la vision de l’entreprise à piloter et fédérer ce changement de comportement : la réussite d’une transformation digitale y est directement liée.

A travers le central KYC, la banque centrale disposera d’une base de données lui permettant d’avoir une meilleure transparence sur les transactions du secteur du global business. Toutefois, là se pose la question d’utilisation des données personnelles. Dans cette mouvance de digitalisation du secteur bancaire, comment trouver le juste milieu entre le besoin de transparence et la nécessité de protéger les données personnelles ?

Au-delà d’être une mesure prospective visant à éradiquer un gap de l’information sur les clients au sein d’un écosystème de services financiers, le registre KYC central devra aider la juridiction à mieux répondre aux exigences et recommandations du GAFI pour renforcer son dispositif de lutte contre le blanchiment de capitaux et le financement du terrorisme.

Le point de départ de cette mesure réside dans la compréhension initiale des risques et du contexte du pays, au sens le plus large. Est-ce que cela nécessitera des nouvelles législations afin d'établir une gouvernance solide et des principes de travail autour de la plateforme ? A mon avis, la protection de données, surtout à caractère personnel, doit rester une priorité.

Les Mauriciens sont de nature conventionnelle et rechignent toujours à l’utilisation des crypto-monnaies et de la technologie Blockchain. Comment voyez-vous la pénétration de ces nouvelles technologies dans le système bancaire ?

Sur le plan technique, la technologie de la blockchain et de la crypto-monnaie restent pleinement exploitables. Néanmoins, l’absence de cadre réglementaire et de normes internationales destinés à cerner le déploiement de ces technologies constituent des obstacles majeurs. Plus encore, il existe aussi une certaine réticence de la part des banques traditionnelles qui freinent leur exploitation.

Or, en dépit de ces deux facteurs qui tendent à ralentir la progression de ces modes de financement, l’on observe aussi des failles dans leur modèle. La possibilité d’éventuelles cyberattaques ne doit en aucun cas être écartée. Une cyber-attaque massive du réseau entrainerait des conséquences lourdes. Même si le cours des crypto-monnaies a connu des périodes d’extrêmes volatilités par le passé, la pandémie leur a donné un tout autre statut. En sus d’être une valeur complètement décorrelée de la conjoncture, la crypto-monnaie a dépassé ces jours-ci 18 000 dollars pour atteindre son plus haut niveau depuis décembre 2017.

Opinions d'experts

25 octobre, 2023

Opinions d'experts

25 octobre, 2023

Opinions d'experts

27 septembre, 2023

AfrAsia Bank se positionne comme la deuxième banque la plus profitable du pays.

Opinions d'experts

27 septembre, 2023

AfrAsia Bank se positionne comme la deuxième banque la plus profitable du pays.

Opinions d'experts

31 août, 2023

Opinions d'experts

31 août, 2023

Opinions d'experts

25 août, 2023

Opinions d'experts

25 août, 2023

Opinions d'experts

22 août, 2023

Afrique Subsaharienne : Un terreau fertile en opportunités commerciales

Opinions d'experts

22 août, 2023

Afrique Subsaharienne : Un terreau fertile en opportunités commerciales

Opinions d'experts

28 juin, 2023

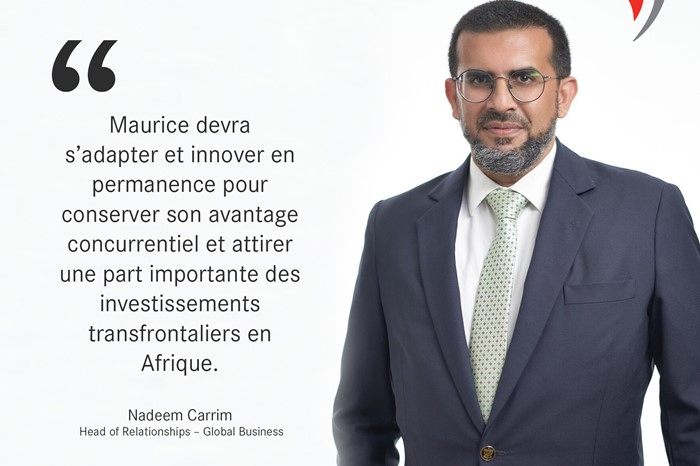

Maurice – La destination privilégiée pour les investissements transfrontaliers en Afrique

Opinions d'experts

28 juin, 2023

Maurice – La destination privilégiée pour les investissements transfrontaliers en Afrique

Opinions d'experts

15 juin, 2023

Le marché du capital-investissement connait une hausse d’activité significative

Opinions d'experts

15 juin, 2023

Le marché du capital-investissement connait une hausse d’activité significative

Opinions d'experts

25 mai, 2023

Gestion patrimoniale: Maurice, la juridiction de choix pour les grosses fortunes

Opinions d'experts

25 mai, 2023

Gestion patrimoniale: Maurice, la juridiction de choix pour les grosses fortunes

Opinions d'experts

28 avril, 2023

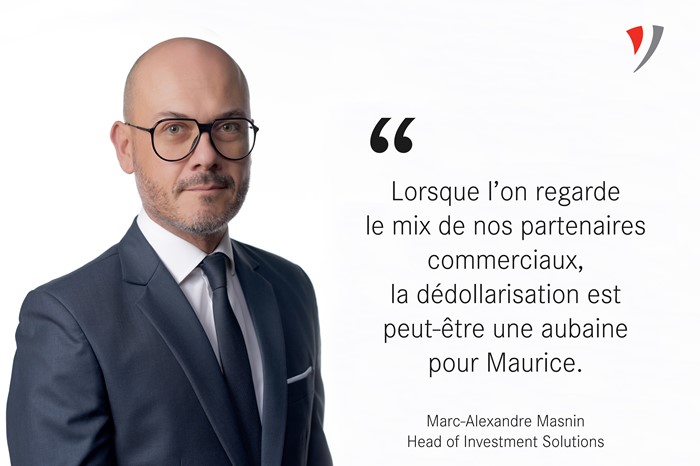

Lorsque l’on regarde le mix de nos partenaires commerciaux, la dédollarisation est peut-être une aubaine pour Maurice.

Opinions d'experts

28 avril, 2023

Lorsque l’on regarde le mix de nos partenaires commerciaux, la dédollarisation est peut-être une aubaine pour Maurice.

Opinions d'experts

30 mars, 2023

Crise financière et son impact sur la stabilité bancaire globale

Opinions d'experts

30 mars, 2023

Crise financière et son impact sur la stabilité bancaire globale

Opinions d'experts

23 mars, 2023

L’Union Européenne et le Royaume-Uni font face à une inflation obstinément élevée. Qu’en est-il de Maurice ?

Opinions d'experts

23 mars, 2023

L’Union Européenne et le Royaume-Uni font face à une inflation obstinément élevée. Qu’en est-il de Maurice ?

Opinions d'experts

23 février, 2023

Banque d’affaires: un partenaire clé pour les entreprises

Opinions d'experts

23 février, 2023

Banque d’affaires: un partenaire clé pour les entreprises

Opinions d'experts

18 janvier, 2023

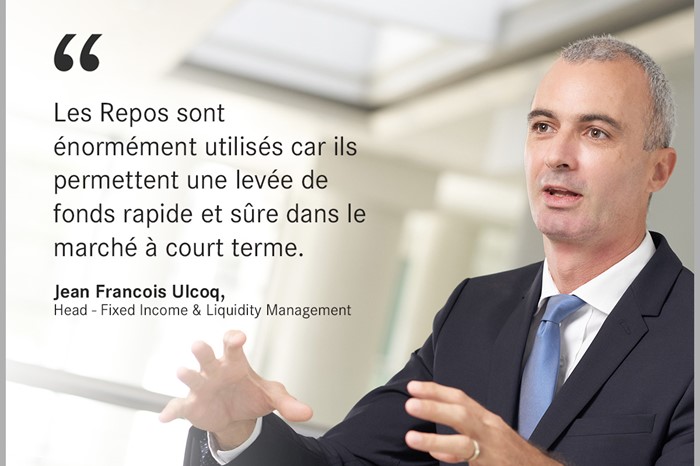

Marché Interbancaire – Mieux comprendre la mise en pension (Opération Repo)

Opinions d'experts

18 janvier, 2023

Marché Interbancaire – Mieux comprendre la mise en pension (Opération Repo)

Opinions d'experts

30 novembre, 2022

Marché des capitaux: Quelle stratégie d’investissement faut-il adopter ?

Opinions d'experts

30 novembre, 2022

Marché des capitaux: Quelle stratégie d’investissement faut-il adopter ?

Golf

23 novembre, 2022

Pellegrin représentera Maurice à l’AfrAsia Bank Mauritius Open 2022

Golf

23 novembre, 2022

Pellegrin représentera Maurice à l’AfrAsia Bank Mauritius Open 2022

Opinions d'experts

22 novembre, 2022

Maurice – Partenaire stratégique de l'Afrique

Opinions d'experts

22 novembre, 2022

Maurice – Partenaire stratégique de l'Afrique

Opinions d'experts

12 octobre, 2022

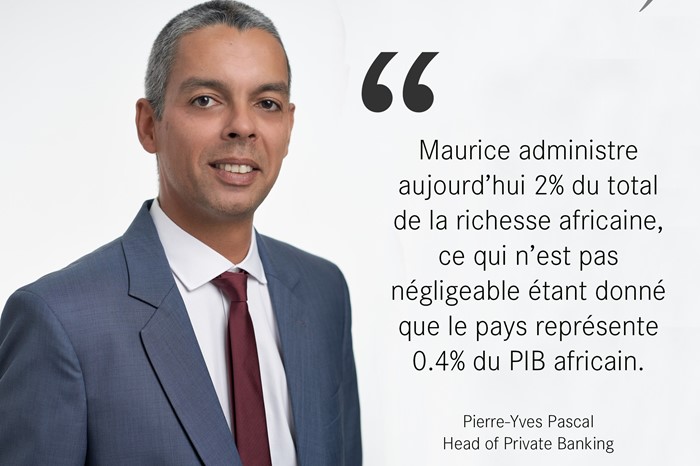

Maurice – destination idéale pour les investisseurs fortunés en Afrique

Opinions d'experts

12 octobre, 2022

Maurice – destination idéale pour les investisseurs fortunés en Afrique

Opinions d'experts

06 octobre, 2022

Hausse des taux d’intérêts – Qui en profitent le plus?

Opinions d'experts

06 octobre, 2022

Hausse des taux d’intérêts – Qui en profitent le plus?

Opinions d'experts

16 septembre, 2022

Secteur bancaire - Cap vers l’Afrique et la digitalisation

Opinions d'experts

16 septembre, 2022

Secteur bancaire - Cap vers l’Afrique et la digitalisation

Opinions d'experts

16 juin, 2022

Gestion de patrimoine –une approche personnalisée axée sur une relation de confiance

Opinions d'experts

16 juin, 2022

Gestion de patrimoine –une approche personnalisée axée sur une relation de confiance

Differentiate. Inspire. Celebrate

29 avril, 2022

AfrAsia Bank further sharpens its expertise with Elliott Wave Certification

Differentiate. Inspire. Celebrate

29 avril, 2022

AfrAsia Bank further sharpens its expertise with Elliott Wave Certification

Opinions d'experts

07 avril, 2022

Marchés financiers : Mieux comprendre le « mindset » des investisseurs en temps de crise

Opinions d'experts

07 avril, 2022

Marchés financiers : Mieux comprendre le « mindset » des investisseurs en temps de crise

Opinions d'experts

30 mars, 2022

Les banques locales doivent se conformer aux sanctions à l'encontre de la Russie.

Opinions d'experts

30 mars, 2022

Les banques locales doivent se conformer aux sanctions à l'encontre de la Russie.

Opinions d'experts

16 mars, 2022

Marché des commodités – savoir saisir les opportunités en temps de crise

Opinions d'experts

16 mars, 2022

Marché des commodités – savoir saisir les opportunités en temps de crise

Opinions d'experts

04 mars, 2022

Journée des droits des femmes: STOP aux freins invisibles

Opinions d'experts

04 mars, 2022

Journée des droits des femmes: STOP aux freins invisibles

Opinions d'experts

04 mars, 2022

Maurice – votre passerelle vers l'Afrique et le reste du monde

Opinions d'experts

04 mars, 2022

Maurice – votre passerelle vers l'Afrique et le reste du monde

Opinions d'experts

02 mars, 2022

La crise Russie-Ukraine : Quels sont les enjeux financiers à prévoir ?

Opinions d'experts

02 mars, 2022

La crise Russie-Ukraine : Quels sont les enjeux financiers à prévoir ?

Opinions d'experts

21 février, 2022

Taux d’ intérêt : Comment booster la croissance avec le contexte économique actuel ?

Opinions d'experts

21 février, 2022

Taux d’ intérêt : Comment booster la croissance avec le contexte économique actuel ?

Opinions d'experts

10 février, 2022

Financement – Le Corporate Banking navigue sur des nouvelles opportunités

Opinions d'experts

10 février, 2022

Financement – Le Corporate Banking navigue sur des nouvelles opportunités

Testimonials

08 février, 2022

Duo World voit le jour au milieu des années 80.

Testimonials

08 février, 2022

Duo World voit le jour au milieu des années 80.

Testimonials

08 février, 2022

Sun Packaging (Mauritius) Limited (SPM) est spécialisée dans l'impression d'emballages souples en héliogravure de qualité supérieure pour le marché des produits de grande consommation.

Testimonials

08 février, 2022

Sun Packaging (Mauritius) Limited (SPM) est spécialisée dans l'impression d'emballages souples en héliogravure de qualité supérieure pour le marché des produits de grande consommation.

Opinions d'experts

04 février, 2022

Le marché de l’or – quelle tendance?

Opinions d'experts

04 février, 2022

Le marché de l’or – quelle tendance?

Opinions d'experts

26 janvier, 2022

Maurice – Luxembourg : Une collaboration stratégique pour le secteur financier

Opinions d'experts

26 janvier, 2022

Maurice – Luxembourg : Une collaboration stratégique pour le secteur financier

Opinions d'experts

25 janvier, 2022

AfrAsia School : Façonner un monde différent

Opinions d'experts

25 janvier, 2022

AfrAsia School : Façonner un monde différent

Opinions d'experts

19 janvier, 2022

Secteur bancaire : préserver la touche humaine à l’ère du numérique

Opinions d'experts

19 janvier, 2022

Secteur bancaire : préserver la touche humaine à l’ère du numérique

Opinions d'experts

10 décembre, 2021

Les cartes bancaires resteront pour longtemps le moyen de paiement le plus plébiscité

Opinions d'experts

10 décembre, 2021

Les cartes bancaires resteront pour longtemps le moyen de paiement le plus plébiscité

Opinions d'experts

30 novembre, 2021

Accentuer la compétitivité de Maurice en tant que centre financier de renom à l'échelle mondiale

Opinions d'experts

30 novembre, 2021

Accentuer la compétitivité de Maurice en tant que centre financier de renom à l'échelle mondiale

Opinions d'experts

22 novembre, 2021

Une nouvelle ère pour le centre financier international de Maurice

Opinions d'experts

22 novembre, 2021

Une nouvelle ère pour le centre financier international de Maurice

Opinions d'experts

22 novembre, 2021

Les affaires reprennent à l’île Maurice - à quoi doivent s'attendre les secteurs du tourisme, de l'hôtellerie et de l'immobilier ?

Opinions d'experts

22 novembre, 2021

Les affaires reprennent à l’île Maurice - à quoi doivent s'attendre les secteurs du tourisme, de l'hôtellerie et de l'immobilier ?

Opinions d'experts

22 novembre, 2021

Une marque engagée – Lorsque le « Nous » prime sur le « Je » !

Opinions d'experts

22 novembre, 2021

Une marque engagée – Lorsque le « Nous » prime sur le « Je » !

Opinions d'experts

03 novembre, 2021

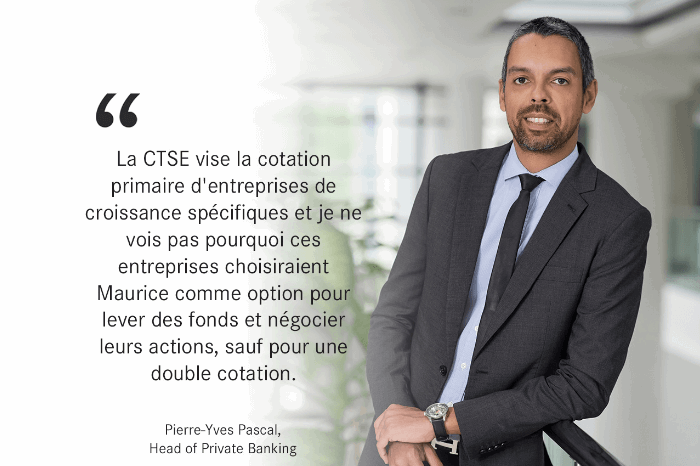

Quels sont les enjeux pour la Bourse de Maurice avec l’arrivée du Cape Town Stock Exchange ?

Opinions d'experts

03 novembre, 2021

Quels sont les enjeux pour la Bourse de Maurice avec l’arrivée du Cape Town Stock Exchange ?

Opinions d'experts

20 octobre, 2021

#Stagflation : Comment s’adapter à cet nouvel ordre économique ?

Opinions d'experts

20 octobre, 2021

#Stagflation : Comment s’adapter à cet nouvel ordre économique ?

Opinions d'experts

20 octobre, 2021

Fonds d’investissements : Est-ce le moment d’investir ?

Opinions d'experts

20 octobre, 2021

Fonds d’investissements : Est-ce le moment d’investir ?

Opinions d'experts

18 octobre, 2021

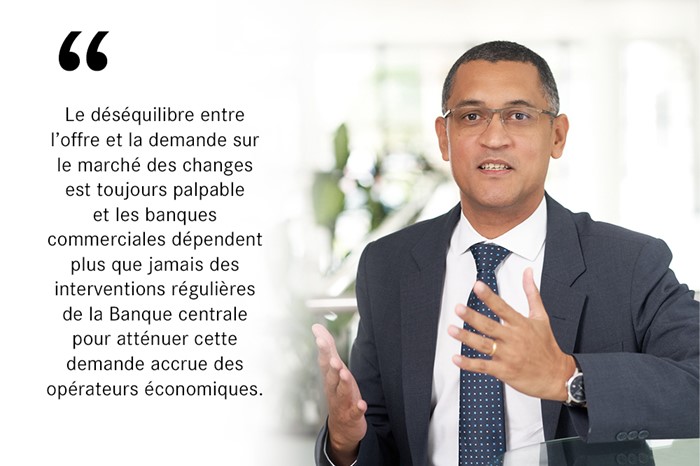

Marché des changes: Quel est l’impact sur nos réserves en devises étrangères ?

Opinions d'experts

18 octobre, 2021

Marché des changes: Quel est l’impact sur nos réserves en devises étrangères ?

Opinions d'experts

01 octobre, 2021

Marché des change : mieux comprendre l’évolution du dollar

Opinions d'experts

01 octobre, 2021

Marché des change : mieux comprendre l’évolution du dollar

Opinions d'experts

30 septembre, 2021

Qu'est-ce qu'un produit structuré ?

Opinions d'experts

30 septembre, 2021

Qu'est-ce qu'un produit structuré ?

Opinions d'experts

15 septembre, 2021

« Le marché de la banque privée est amené a plus que doubler au cours des cinq prochaines années »

Opinions d'experts

15 septembre, 2021

« Le marché de la banque privée est amené a plus que doubler au cours des cinq prochaines années »

Opinions d'experts

01 septembre, 2021

L'image de marque d’un pays n'est pas uniquement une affaire d'État ou d’entreprises, mais un effort intégré et concerté de toutes les parties prenantes incluant sa population.

Opinions d'experts

01 septembre, 2021

L'image de marque d’un pays n'est pas uniquement une affaire d'État ou d’entreprises, mais un effort intégré et concerté de toutes les parties prenantes incluant sa population.

Opinions d'experts

20 août, 2021

Bourse de Maurice : les cours boursiers reprennent leur tendance à la hausse

Opinions d'experts

20 août, 2021

Bourse de Maurice : les cours boursiers reprennent leur tendance à la hausse

Opinions d'experts

20 août, 2021

Banques d’investissement – rester agile dans un écosystème imprévisible

Opinions d'experts

20 août, 2021

Banques d’investissement – rester agile dans un écosystème imprévisible

Opinions d'experts

18 août, 2021

Mieux comprendre le développement durable et ses enjeux

Opinions d'experts

18 août, 2021

Mieux comprendre le développement durable et ses enjeux

Opinions d'experts

17 août, 2021

Les bons du Trésors : leurs rendements face à la hausse de l’inflation

Opinions d'experts

17 août, 2021

Les bons du Trésors : leurs rendements face à la hausse de l’inflation

Opinions d'experts

28 juillet, 2021

Gestion du patrimoine – un segment riche en opportunités

Opinions d'experts

28 juillet, 2021

Gestion du patrimoine – un segment riche en opportunités

Opinions d'experts

21 juillet, 2021

La Bourse de Maurice – faut-il rester prudent quant à l’évolution du principal indice boursier ?

Opinions d'experts

21 juillet, 2021

La Bourse de Maurice – faut-il rester prudent quant à l’évolution du principal indice boursier ?

Opinions d'experts

14 juillet, 2021

Le marché mondial des batteries porté par la tendance à l'électrification des véhicules - Produit structuré

Opinions d'experts

14 juillet, 2021

Le marché mondial des batteries porté par la tendance à l'électrification des véhicules - Produit structuré

Opinions d'experts

13 juillet, 2021

Approfondir notre expertise pour mieux vous servir

Opinions d'experts

13 juillet, 2021

Approfondir notre expertise pour mieux vous servir

Opinions d'experts

12 juillet, 2021

Alvin Peerthy, notre nouveau responsable Durabilité et RSE

Opinions d'experts

12 juillet, 2021

Alvin Peerthy, notre nouveau responsable Durabilité et RSE

Opinions d'experts

29 juin, 2021

Hausse du taux d’inflation en vue, une hausse des prix inévitable

Opinions d'experts

29 juin, 2021

Hausse du taux d’inflation en vue, une hausse des prix inévitable

Opinions d'experts

23 juin, 2021

L’objectif ambitieux de 9% de croissance dépendra d'un ensemble complexe de conditions mais reste fort réalisable.

Opinions d'experts

23 juin, 2021

L’objectif ambitieux de 9% de croissance dépendra d'un ensemble complexe de conditions mais reste fort réalisable.

Opinions d'experts

09 juin, 2021

Millionnaires Africains – Un marché en or pour Maurice

Opinions d'experts

09 juin, 2021

Millionnaires Africains – Un marché en or pour Maurice

Opinions d'experts

09 juin, 2021

Maurice entre espoirs et épreuves

Opinions d'experts

09 juin, 2021

Maurice entre espoirs et épreuves

Opinions d'experts

07 juin, 2021

La charge est-elle équitablement partagée entre l’État et le privé?

Opinions d'experts

07 juin, 2021

La charge est-elle équitablement partagée entre l’État et le privé?

Opinions d'experts

26 mai, 2021

Jen Ramanah in L'express

Opinions d'experts

26 mai, 2021

Jen Ramanah in L'express

Opinions d'experts

21 mai, 2021

Parik Tulsidas in Defi

Opinions d'experts

21 mai, 2021

Parik Tulsidas in Defi

Opinions d'experts

19 mai, 2021

« Les clients locaux représentent 70% du segment de banque privée »

Opinions d'experts

19 mai, 2021

« Les clients locaux représentent 70% du segment de banque privée »

Opinions d'experts

13 mai, 2021

Campagne de vaccination mondiale, inflation et actifs financiers – discutons-en!

Opinions d'experts

13 mai, 2021

Campagne de vaccination mondiale, inflation et actifs financiers – discutons-en!

Opinions d'experts

12 mai, 2021

La tendance à l'électrification des véhicules stimule le marché mondial des batteries : le secteur bientôt en plein essor?

Opinions d'experts

12 mai, 2021

La tendance à l'électrification des véhicules stimule le marché mondial des batteries : le secteur bientôt en plein essor?

Opinions d'experts

11 mai, 2021

Cybersécurité : pourquoi il faut y penser

Opinions d'experts

11 mai, 2021

Cybersécurité : pourquoi il faut y penser

Evénements et webinaire

07 avril, 2021

How Mauritius remains a relevant IFC for South African Corporates & Individuals?

Evénements et webinaire

07 avril, 2021

How Mauritius remains a relevant IFC for South African Corporates & Individuals?

Opinions d'experts

24 mars, 2021

Étant donné que les bonnes nouvelles sont déjà reflétées dans les cours du pétrole, peut-il encore atteindre les USD 100 comme le prédisent certains analystes?

Opinions d'experts

24 mars, 2021

Étant donné que les bonnes nouvelles sont déjà reflétées dans les cours du pétrole, peut-il encore atteindre les USD 100 comme le prédisent certains analystes?

Opinions d'experts

17 mars, 2021

L’économie mauricienne peut-elle survivre à un deuxième confinement ?

Opinions d'experts

17 mars, 2021

L’économie mauricienne peut-elle survivre à un deuxième confinement ?

Opinions d'experts

16 février, 2021

Le marché domestique du forex est libre depuis 1992 et sans aucun doute, il doit le rester.

Opinions d'experts

16 février, 2021

Le marché domestique du forex est libre depuis 1992 et sans aucun doute, il doit le rester.

Opinions d'experts

11 février, 2021

Interview with Robin Smither, Senior Executive, Head of Corporate Banking, AfrAsia Bank

Opinions d'experts

11 février, 2021

Interview with Robin Smither, Senior Executive, Head of Corporate Banking, AfrAsia Bank

Opinions d'experts

03 février, 2021

Jolene Li Sing How, one of the very first Certified Elliott Wave Analysts

Opinions d'experts

03 février, 2021

Jolene Li Sing How, one of the very first Certified Elliott Wave Analysts

Opinions d'experts

20 janvier, 2021

“La Covid-19 continuera d’avoir un impact sur les marchés financiers " - Allan Juste

Opinions d'experts

20 janvier, 2021

“La Covid-19 continuera d’avoir un impact sur les marchés financiers " - Allan Juste

Opinions d'experts

16 décembre, 2020

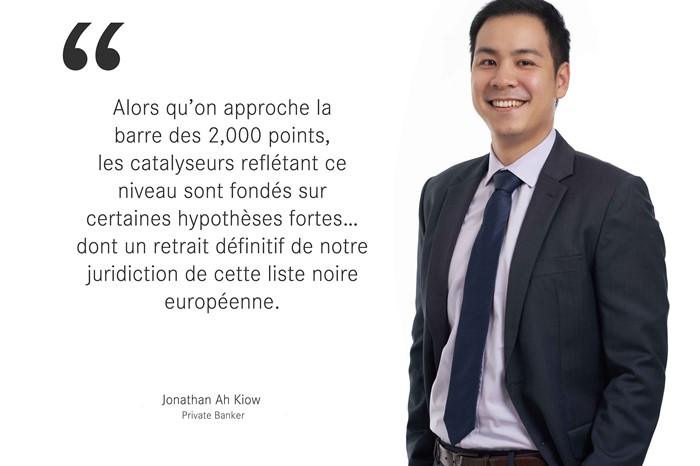

Maurice sur la liste noire de l'UE, quel impact depuis le 1 octobre 2020 ?

Opinions d'experts

16 décembre, 2020

Maurice sur la liste noire de l'UE, quel impact depuis le 1 octobre 2020 ?

Opinions d'experts

14 décembre, 2020

Marché des cartes – la dématérialisation enclenchée

Opinions d'experts

14 décembre, 2020

Marché des cartes – la dématérialisation enclenchée

Evénements et webinaire

09 décembre, 2020

How does Mauritius remain a relevant International Financial Centre for South African corporates and individuals?

Evénements et webinaire

09 décembre, 2020

How does Mauritius remain a relevant International Financial Centre for South African corporates and individuals?

Opinions d'experts

18 novembre, 2020

«Face aux incertitudes actuelles, privilégier une approche core-satellite»

Opinions d'experts

18 novembre, 2020

«Face aux incertitudes actuelles, privilégier une approche core-satellite»

Opinions d'experts

03 novembre, 2020

À quelques heures des élections présidentielles américaines – quelles sont les chances de Biden ?

Opinions d'experts

03 novembre, 2020

À quelques heures des élections présidentielles américaines – quelles sont les chances de Biden ?

Opinions d'experts

29 octobre, 2020

ESG et Investissements responsables – Façonner un monde durable

Opinions d'experts

29 octobre, 2020

ESG et Investissements responsables – Façonner un monde durable

Opinions d'experts

27 octobre, 2020

Le Global Wealth Migration Review 2020

Opinions d'experts

27 octobre, 2020

Le Global Wealth Migration Review 2020

Divers

26 octobre, 2020

Rencontre avec David Chamtyoo, notre « Elite Achiever » de 2019

Divers

26 octobre, 2020

Rencontre avec David Chamtyoo, notre « Elite Achiever » de 2019

The Believers in Local

26 octobre, 2020

Believers in the authenticity of our talents

The Believers in Local

26 octobre, 2020

Believers in the authenticity of our talents

Differentiate. Inspire. Celebrate

26 octobre, 2020

Meet David Chamtyoo, our Elite Achiever of the Year 2019

Differentiate. Inspire. Celebrate

26 octobre, 2020

Meet David Chamtyoo, our Elite Achiever of the Year 2019

Opinions d'experts

21 octobre, 2020

« Les meilleurs gérants internationaux ont perdu de l’argent »

Opinions d'experts

21 octobre, 2020

« Les meilleurs gérants internationaux ont perdu de l’argent »

Opinions d'experts

14 octobre, 2020

Étant à ce jour «Covid-free», l’île Maurice jouit-elle d’un écosystème robuste pour assurer la protection de vos actifs?

Opinions d'experts

14 octobre, 2020

Étant à ce jour «Covid-free», l’île Maurice jouit-elle d’un écosystème robuste pour assurer la protection de vos actifs?

Evénements et webinaire

07 octobre, 2020

20 min with AfrAsia - Environment, Social & Governance (ESG) and Responsible Investments

Evénements et webinaire

07 octobre, 2020

20 min with AfrAsia - Environment, Social & Governance (ESG) and Responsible Investments

Opinions d'experts

30 septembre, 2020

L’inclusion de Maurice sur la liste noire de l’Union Européenne est une entrave considérable pour l’image de notre centre financier international.

Opinions d'experts

30 septembre, 2020

L’inclusion de Maurice sur la liste noire de l’Union Européenne est une entrave considérable pour l’image de notre centre financier international.

Evénements et webinaire

24 septembre, 2020

Webinar : Les étrangers qui prennent la résidence fiscale à l'île Maurice - Doivent-ils s'inquiéter pour leur trust mauricien ?

Evénements et webinaire

24 septembre, 2020

Webinar : Les étrangers qui prennent la résidence fiscale à l'île Maurice - Doivent-ils s'inquiéter pour leur trust mauricien ?

Opinions d'experts

21 septembre, 2020

Luvna Arnassalon-Seerungen: “Covid-19 has further put sustainability under the corporate spotlight”

Opinions d'experts

21 septembre, 2020

Luvna Arnassalon-Seerungen: “Covid-19 has further put sustainability under the corporate spotlight”

Opinions d'experts

17 septembre, 2020

Renforcer la réputation de Maurice en tant qu'acteur clé du commerce

Opinions d'experts

17 septembre, 2020

Renforcer la réputation de Maurice en tant qu'acteur clé du commerce

Business & Innovation

10 septembre, 2020

AfrAsia Customer Survey 2020

Business & Innovation

10 septembre, 2020

AfrAsia Customer Survey 2020

Opinions d'experts

08 septembre, 2020

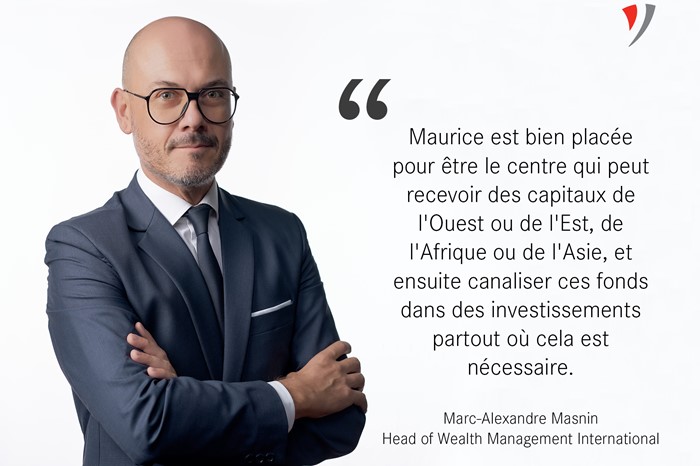

Le Défi Quotidien : Marc-Alexandre Masnin, Head of Wealth Management- International / Investment Sales, AfrAsia Bank

Opinions d'experts

08 septembre, 2020

Le Défi Quotidien : Marc-Alexandre Masnin, Head of Wealth Management- International / Investment Sales, AfrAsia Bank

The Believers in Local

21 août, 2020

Believers in the passion of our entrepreneurs

The Believers in Local

21 août, 2020

Believers in the passion of our entrepreneurs

Opinions d'experts

19 août, 2020

Rakesh Seesurn, Head of Risk in Business Mag

Opinions d'experts

19 août, 2020

Rakesh Seesurn, Head of Risk in Business Mag

Opinions d'experts

18 août, 2020

Interview Radio One: USD/MUR

Opinions d'experts

18 août, 2020

Interview Radio One: USD/MUR

Evénements et webinaire

27 juillet, 2020

20 min with AfrAsia - Mauritius: More than just a property investment.

Evénements et webinaire

27 juillet, 2020

20 min with AfrAsia - Mauritius: More than just a property investment.

Opinions d'experts

01 juillet, 2020

L'économie bleue consiste à produire des cashflows multiples à partir d’un portefeuille d'opportunités locales.

Opinions d'experts

01 juillet, 2020

L'économie bleue consiste à produire des cashflows multiples à partir d’un portefeuille d'opportunités locales.

Opinions d'experts

01 juillet, 2020

Impacts du COVID-19 sur l’économie sud-africaine

Opinions d'experts

01 juillet, 2020

Impacts du COVID-19 sur l’économie sud-africaine

Opinions d'experts

29 juin, 2020

Liste noire de l’UE : lourd préjudice à l’économie

Opinions d'experts

29 juin, 2020

Liste noire de l’UE : lourd préjudice à l’économie

The Believers in Local

22 juin, 2020

Believers in the authenticity of our talents

The Believers in Local

22 juin, 2020

Believers in the authenticity of our talents

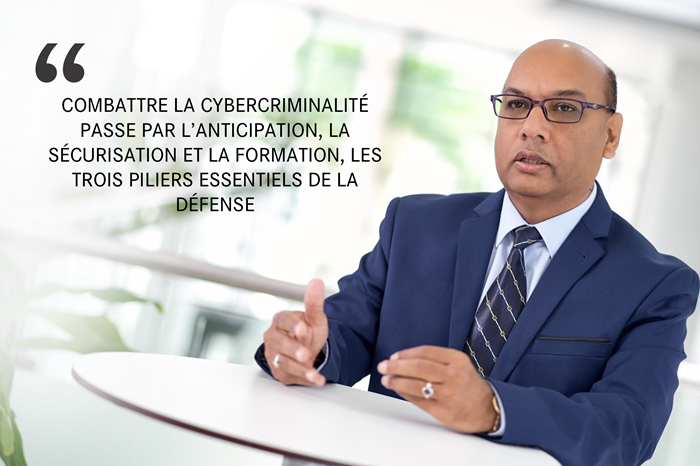

Opinions d'experts

08 juin, 2020

“Combattre la cybercriminalité passe par l’anticipation, la sécurisation et la formation, les trois piliers essentiels de la défense“

Opinions d'experts

08 juin, 2020

“Combattre la cybercriminalité passe par l’anticipation, la sécurisation et la formation, les trois piliers essentiels de la défense“

Opinions d'experts

06 juin, 2020

La différentiation dans l’imposition du Solidarity Levy entre les résidents étrangers et mauriciens est une grande première pour le pays

Opinions d'experts

06 juin, 2020

La différentiation dans l’imposition du Solidarity Levy entre les résidents étrangers et mauriciens est une grande première pour le pays

Opinions d'experts

21 mai, 2020

Gérer avec diligence les risques de crédit

Opinions d'experts

21 mai, 2020

Gérer avec diligence les risques de crédit

Opinions d'experts

18 mai, 2020

Maintenant plus que jamais, il est l’heure de démontrer à nos clients à quel point nous comprenons leurs activités.

Opinions d'experts

18 mai, 2020

Maintenant plus que jamais, il est l’heure de démontrer à nos clients à quel point nous comprenons leurs activités.

Opinions d'experts

17 mai, 2020

La raison principale pour laquelle la BOM doit éponger l’excédent de liquidité actuel est d’empêcher cet excès de gonfler davantage lorsque les Rs.60 milliards données au gouvernement seront en circulation.

Opinions d'experts

17 mai, 2020

La raison principale pour laquelle la BOM doit éponger l’excédent de liquidité actuel est d’empêcher cet excès de gonfler davantage lorsque les Rs.60 milliards données au gouvernement seront en circulation.

Opinions d'experts

06 mai, 2020

« Les banques devront revoir leur système d’audit interne »

Opinions d'experts

06 mai, 2020

« Les banques devront revoir leur système d’audit interne »

Opinions d'experts

22 avril, 2020

La maîtrise de la volatilité devient un enjeu déterminant pour les investisseurs.

Opinions d'experts

22 avril, 2020

La maîtrise de la volatilité devient un enjeu déterminant pour les investisseurs.

Opinions d'experts

22 avril, 2020

« Les banques joueront un rôle clé dans la renaissance de l’économie »

Opinions d'experts

22 avril, 2020

« Les banques joueront un rôle clé dans la renaissance de l’économie »

Opinions d'experts

21 avril, 2020

Impact du COVID-19 sur l’économie mauricienne

Opinions d'experts

21 avril, 2020

Impact du COVID-19 sur l’économie mauricienne

Differentiate. Inspire. Celebrate

07 janvier, 2020

AfrAsia Achiever Awards (AAA)

Differentiate. Inspire. Celebrate

07 janvier, 2020

AfrAsia Achiever Awards (AAA)

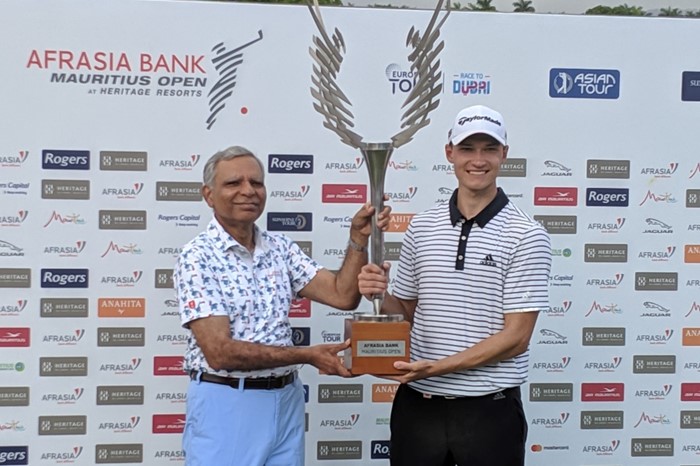

Golf

08 décembre, 2019

A seulement 18 ans, le jeune danois réalise son rêve de remporter l’AfrAsia Bank Mauritius Open dans un play-off

Golf

08 décembre, 2019

A seulement 18 ans, le jeune danois réalise son rêve de remporter l’AfrAsia Bank Mauritius Open dans un play-off

Testimonials

01 décembre, 2019

“With the world “slowing down” other jurisdictions are trying hard to challenge us.”

Testimonials

01 décembre, 2019

“With the world “slowing down” other jurisdictions are trying hard to challenge us.”

Business & Innovation

30 novembre, 2019

« Les firmes fournissant des services de gestion de patrimoine doivent continuer à améliorer l'expérience client »

Business & Innovation

30 novembre, 2019

« Les firmes fournissant des services de gestion de patrimoine doivent continuer à améliorer l'expérience client »

Divers

30 novembre, 2019

« Nous ne sommes pas traités comme des clients mais comme des partenaires. »

Divers

30 novembre, 2019

« Nous ne sommes pas traités comme des clients mais comme des partenaires. »

Divers

30 novembre, 2019

«Car le monde étant « au ralenti », d'autres juridictions mettent les bouchées doubles pour tenter de nous défier. »

Divers

30 novembre, 2019

«Car le monde étant « au ralenti », d'autres juridictions mettent les bouchées doubles pour tenter de nous défier. »

Testimonials

30 novembre, 2019

“We are treated not as customers but as partners”

Testimonials

30 novembre, 2019

“We are treated not as customers but as partners”

Business & Innovation

31 octobre, 2019

AfrAsia Bank se voit attribuer deux prix prestigieux à l’international

Business & Innovation

31 octobre, 2019

AfrAsia Bank se voit attribuer deux prix prestigieux à l’international

Divers

30 septembre, 2019

“J'ai trouvé en AfrAsia une Banque vraiment différente, axée sur le bien-être client”

Divers

30 septembre, 2019

“J'ai trouvé en AfrAsia une Banque vraiment différente, axée sur le bien-être client”

Testimonials

30 septembre, 2019

“This is really a different Bank where the customer’s well-being matters.”

Testimonials

30 septembre, 2019

“This is really a different Bank where the customer’s well-being matters.”

Divers

29 septembre, 2019

Se Distinguer. Inspirer. Célébrer.

Divers

29 septembre, 2019

Se Distinguer. Inspirer. Célébrer.

Testimonials

29 septembre, 2019

Differentiate. Inspire. Celebrate.

Testimonials

29 septembre, 2019

Differentiate. Inspire. Celebrate.

Opinions d'experts

28 septembre, 2019

A travers son histoire, l’lle Maurice nous démontre qu’elle a toujours été capable de se réinventer face aux épreuves.

Opinions d'experts

28 septembre, 2019

A travers son histoire, l’lle Maurice nous démontre qu’elle a toujours été capable de se réinventer face aux épreuves.

Opinions d'experts

06 août, 2019

Luvna Arnassalon-Seerungen: «Le virage vers une économie durable est un enjeu majeur pour les entreprises»

Opinions d'experts

06 août, 2019

Luvna Arnassalon-Seerungen: «Le virage vers une économie durable est un enjeu majeur pour les entreprises»

Opinions d'experts

12 juillet, 2019

Une approche focalisée sur le client, un niveau de service supérieur, un esprit d’innovation et une culture forte

Opinions d'experts

12 juillet, 2019

Une approche focalisée sur le client, un niveau de service supérieur, un esprit d’innovation et une culture forte

Golf

21 juin, 2019

Maurice, destination golfique - Son impact sur l’économi

Golf

21 juin, 2019

Maurice, destination golfique - Son impact sur l’économi

Testimonials

07 mars, 2019

DIFFERENTIATE. INSPIRE. CELEBRATE by Weekly

Testimonials

07 mars, 2019

DIFFERENTIATE. INSPIRE. CELEBRATE by Weekly

Testimonials

06 mars, 2019

DIFFERENTIATE. INSPIRE. CELEBRATE

Testimonials

06 mars, 2019

DIFFERENTIATE. INSPIRE. CELEBRATE

Testimonials

13 décembre, 2018

Differentiate. Inspire. Celebrate - Weekly

Testimonials

13 décembre, 2018

Differentiate. Inspire. Celebrate - Weekly

Testimonials

12 décembre, 2018

Differentiate. Inspire. Celebrate - Business Magazine

Testimonials

12 décembre, 2018

Differentiate. Inspire. Celebrate - Business Magazine

Testimonials

18 octobre, 2018

Differentiate. Inspire. Celebrate - Weekly

Testimonials

18 octobre, 2018

Differentiate. Inspire. Celebrate - Weekly

Testimonials

17 octobre, 2018

Differentiate. Inspire. Celebrate - Business Magazine

Testimonials

17 octobre, 2018

Differentiate. Inspire. Celebrate - Business Magazine

Golf

21 juillet, 2018

Le sud-africain Gary Todd se distingue et décroche sa qualification pour le PRO-AM d’AfrAsia Bank Mauritius Open 2018.

Golf

21 juillet, 2018

Le sud-africain Gary Todd se distingue et décroche sa qualification pour le PRO-AM d’AfrAsia Bank Mauritius Open 2018.

Golf

30 juin, 2018

Du beau spectacle à Anahita pour le début des qualifications pour le PRO-AM d’AfrAsia Bank Mauritius Open 2018 !

Golf

30 juin, 2018

Du beau spectacle à Anahita pour le début des qualifications pour le PRO-AM d’AfrAsia Bank Mauritius Open 2018 !

Business & Innovation

17 mai, 2018

AfrAsia décroche le prix de la meilleure banque d'entreprise 2018 pour la deuxième année consécutive.

Business & Innovation

17 mai, 2018

AfrAsia décroche le prix de la meilleure banque d'entreprise 2018 pour la deuxième année consécutive.

Opinions d'experts

15 mai, 2018

"Maurice a l'avantage de faire partie de l'Afrique sans être sur le continent" explique notre invité Assad Abdullatiff

Opinions d'experts

15 mai, 2018

"Maurice a l'avantage de faire partie de l'Afrique sans être sur le continent" explique notre invité Assad Abdullatiff

Opinions d'experts

15 mai, 2018

IFRS9* - Ce que vous devez savoir - par Robin Smither

Opinions d'experts

15 mai, 2018

IFRS9* - Ce que vous devez savoir - par Robin Smither

Business & Innovation

15 mai, 2018

Miser sur la centricité client

Business & Innovation

15 mai, 2018

Miser sur la centricité client

Communauté

15 mai, 2018

Soutenir les communautés où nous vivons et travaillons

Communauté

15 mai, 2018

Soutenir les communautés où nous vivons et travaillons

Evénements et webinaire

15 mai, 2018

AfrAsia Bank Roadshow: les hauts-cadres du monde des affaires de Johannesburg réunis sous un même toit

Evénements et webinaire

15 mai, 2018

AfrAsia Bank Roadshow: les hauts-cadres du monde des affaires de Johannesburg réunis sous un même toit

Evénements et webinaire

15 mai, 2018

Séminaire immobilier d’AfrAsia Bank: les hotspots de l'investissement immobilier révélés

Evénements et webinaire

15 mai, 2018

Séminaire immobilier d’AfrAsia Bank: les hotspots de l'investissement immobilier révélés

Evénements et webinaire

14 mai, 2018

AfrAsia Capital Management et la Chambre de commerce sud-africaine à Maurice ont accueilli l'expert futuriste Anton Musgrave pour une expérience stimulante.

Evénements et webinaire

14 mai, 2018

AfrAsia Capital Management et la Chambre de commerce sud-africaine à Maurice ont accueilli l'expert futuriste Anton Musgrave pour une expérience stimulante.

Testimonials

01 janvier, 0001

Testimonials

01 janvier, 0001